Οι ΗΠΑ ενοχοποιούν την Κίνα για την επόμενη «Lehman», θέλουν να κρύψουν τη φούσκα ...που σκάει ...!!!

Το αφήγημα το οποίο έχει καλλιεργηθεί

στα δυτικά ΜΜΕ με ιδιαίτερη ένταση προκειμένου να συγκαλυφθεί το γεγονός ότι πλέον η αμερικανική οικονομία έχει καταστεί αναξιόπιστη και μαστίζεται από το υψηλό δημόσιο χρέος έχει ως εξής: Η οικονομική επιβράδυνση της Κίνας θα μπορούσε να θέσει σε κίνδυνο την παγκόσμια ανάπτυξηΕίναι προφανής ο στόχος του αποπροσανατολισμού που επιχειρείται μέσω αυτού του αφηγήματος σε αντίθεση με τα πραγματικά γεγονότα.

Τα στοιχεία αντικρούουν σαφώς τις περιγραφές της παραπαίουσας κινεζικής ανάπτυξης από πολιτικούς και οικονομικούς αναλυτές.

Επιπλέον, οι προπαγανδιστικές απεικονίσεις των διαφαινόμενων θεωριών της «κατάρρευσης της Κίνας» αποκαλύπτουν περισσότερα για τις εσωτερικές δυτικές ανησυχίες – τα πραγματικά αδιέξοδα του αναπτυξιακού μοντέλου - παρά για τις πραγματικές κινεζικές οικονομικές συνθήκες.

Η σαφής πραγματικότητα είναι ότι η Κίνα είναι και θα παραμείνει το «παγκόσμιο εργοστάσιο» ενώ οι μοχλευμένες οικονομίες της Δύσης κάθονται πάνω σε ετοιμόρροπες «φούσκες» χρέους.

Τα στοιχεία είναι.. αμείλικα!

Οι στατιστικές διαψεύδουν κατηγορηματικά τους ισχυρισμούς για μεγάλη επιβράδυνση της Κίνας.

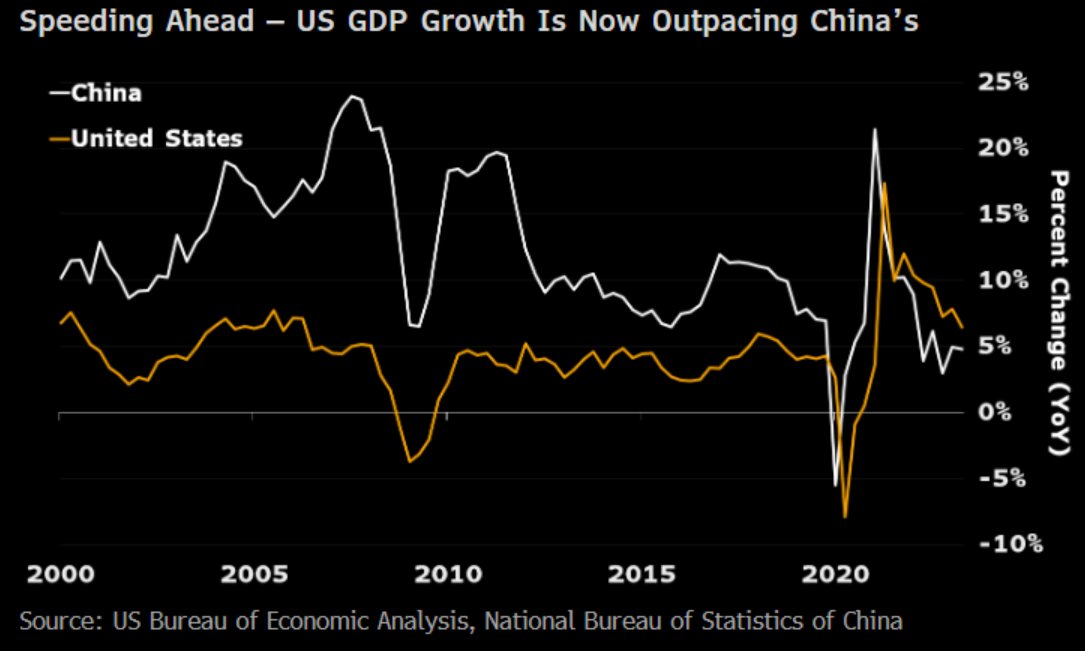

Το πρώτο εξάμηνο του 2022, το ΑΕΠ της Κίνας αυξήθηκε κατά 5,5% σε ετήσια βάση, ταχύτερα από την αύξηση του έτους 3% του 2021 και τον μέσο όρο 4,5% σε όλη την τριετή περίοδο πανδημίας.

Αυτό υπερέβη σημαντικά την ανάπτυξη των ΗΠΑ κατά πάνω από 3%.

Το ΔΝΤ προέβλεψε ανάπτυξη 5,2% της Κίνας το 2022, με τη συμβολή της να υπολογίζεται στο ένα τρίτο της παγκόσμιας ανάπτυξης.

Οι ισχυρισμοί για δραματική επιβράδυνση έρχονται σε αντίθεση με τέτοια δεδομένα.

Ομοίως, η πιο προσεκτική ανασκόπηση των στοιχείων αναδεικνύει την παραγματική ανθεκτικότητα του κινεζικού μοντέλου.

Η κατανάλωση της Κίνας συνέβαλε 110,8% στην ανάπτυξη του 1ου εξαμήνου, σημειώνοντας αύξηση 59,4 ποσοστιαίες μονάδες ετησίως, με την τελική κατανάλωση να αυξάνεται κατά 46,4 μονάδες, εκπροσωπώντας 77,2% της ανάπτυξης.

Η αναβάθμιση της παραγωγικής βάσης συνεχίστηκε με γοργούς ρυθμούς, με άλματα 11,5% και 23,1% Ιανουαρίου-Ιουλίου στις επενδύσεις σε υπηρεσίες υψηλής τεχνολογίας και τεχνολογίας αντίστοιχα.

Παρά τους αντίθετους ανέμους στο εμπόριο, οι εξαγωγές κατείχαν σταθερό μερίδιο αγοράς καθώς η νέα φωτοβολταϊκή δυναμικότητα αυξήθηκε πάνω από το 50% της νέας συνολικής εγκατάστασης.

Αυτά δύσκολα υποδηλώνουν μια οικονομία στο χείλος του γκρεμού.

Φυσικά, η ανάκαμψη μετά την πανδημία δεν ήταν ποτέ μια εξασφαλισμένη ομαλή γραμμική εξέλιξη.

Ωστόσο, η εξαιρετικά προσαρμόσιμη στις διεθνείς διακυμάνσεις κυβέρνηση της Κίνας κατέδειξε επανειλημμένα την ικανότητα διόρθωσης πορείας μέσω πραγματιστικών προσαρμογών επίλυσης προβλημάτων και όχι άκαμπτου οκονομικού ή νομισματικού δογματισμού.

Οι πρόσφατες πολιτικές ενίσχυσαν την κατανάλωση, οι επιχειρηματίες και οι ξένες επενδύσεις εκδηλώθηκαν. Και αυτό εν μέσω παγκόσμιας αστάθειας.

Ωστόσο, τα δεδομένα δείχνουν ότι η οικονομία της Κίνας επιδεικνύει ανθεκτικότητα σε έναν ασταθή κόσμο.

Τι λέει το αφήγημα…

Αυτόν τον μήνα η υπουργός Οικονομικών Jannet Yelln προειδοποίησε για τους κινδύνους όσον αφορά την κινεζική οικονομία την ίδια εβδομάδα που ο Πρόεδρος Joe Biden το παρομοίασε με «ωρολογιακή βόμβα».

Κινέζοι αξιωματούχοι έχουν προειδοποιήσει τους ειδικούς να κοιτάξουν προσεκτικότερα τα θεμελιώδη μεγέθη επισημαίνεται σε άρθρο του Business Insider το Σάββατο 19 Αυγούστου.

Τα στοιχεία της Τρίτης13 Αυγούστου που δημισιοποιήθηκαν λιγότερο από μια ώρα μετά την έκπληξη της μείωσης των επιτοκίων από την κεντρική τράπεζα της Κίνας - έδειξαν ότι η βιομηχανική παραγωγή, οι λιανικές πωλήσεις και οι εξαγωγές της Κίνας απέδωσαν όλα πιο αδύναμα από το αναμενόμενο και η έκθεση παρέλειψε την ανεργία των νέων, η οποία είχε φτάσει στο υψηλό ρεκόρ των 21,3 % τον προηγούμενο μήνα.

Όλα αυτά εκτυλίσσονται σε ένα πλαίσιο μίας ασταθούς κτηματαγοράς με τον πιο πρόσφατο τίτλο της πτώχευσης της Evergrande, του πιο υπερχρεωμένου κατασκευαστή ακινήτων στον κόσμο, και των δύο χαμένων κουπονιών της Country Garden Holdings για τα ομόλογά της.

Εμπορικές συναλλαγές

Δεδομένου του κύριου ρόλου της στο παγκόσμιο εμπόριο, κανένα από αυτά τα προβλήματα δεν είναι μόνο της Κίνας.

Ο Alfredo Montufar-Helu, επικεφαλής του China Center στο Conference Board, δήλωσε στο Insider ότι η χώρα εξακολουθεί να αντιπροσωπεύει περίπου το 30% της παγκόσμιας ανάπτυξης και οποιαδήποτε εγχώρια διολίσθηση θα έχει εκτεταμένες επιπτώσεις στις αγορές σε όλο τον κόσμο.

«Σε αντίθεση με την κρίση της περιόδου 2008/2009, η Κίνα δεν θα οδηγήσει την παγκόσμια οικονομική ανάκαμψη στον απόηχο της πανδημίας COVID-19», είπε.

«Καθώς η οικονομία της συνεχίζει να αντιμετωπίζει καθοδικές πιέσεις, η αναπτυξιακή της δυναμική μπορεί να επιβραδυνθεί περαιτέρω, επιδεινώνοντας με τη σειρά της τις ήδη σημαντικές πιέσεις που αντιμετωπίζει η παγκόσμια οικονομία».

Ένας τρόπος με τον οποίο αυτό γίνεται ήδη αισθητό είναι η άμβλυνση της κινεζικής ζήτησης, η οποία οδήγησε σε απότομη πτώση των εμπορτικών συναλλαγών.

Τα στοιχεία αυτής της εβδομάδας έδειξαν ότι οι εξαγωγές της Κίνας μειώθηκαν για τρεις διαδοχικούς μήνες και οι εισαγωγές υποχώρησαν για πέντε μήνες.

Το θετικό είναι ότι η χαμηλότερη ζήτηση μειώνει τις πληθωριστικές πιέσεις, οι οποίες θα μπορούσαν ενδεχομένως να κάνουν τη ζωή πιο εύκολη για την Ομοσπονδιακή Τράπεζα (Federal Reserve) των ΗΠΑ και άλλες κεντρικές τράπεζες.

Ωστόσο, αυτό μπορεί να έχει αρνητικό αντίκτυπο στους παραγωγούς και τους εξαγωγείς στις ΗΠΑ και σε άλλες αγορές, είπε ο Montufar-Helu, και η αντικατάσταση της ελλιπούς ζήτησης μπορεί να μην είναι εύκολη.

Το αδύνατο decoupling (αποσύνδεση)

Ο Keith Hartley, διευθύνων σύμβουλος της εταιρείας αναλύσεων εφοδιαστικής αλυσίδας LevaData, σημείωσε ότι η Κίνα καταναλώνει ένα σημαντικό μέρος των παγκόσμιων εμπορευμάτων και η χαμηλότερη ζήτηση σημαίνει αύξηση των αποθεμάτων για τις αμερικανικές εταιρείες και συρρίκνωση των κερδών,.

«Για τις ΗΠΑ, τομείς όπως η γεωργία και η μεταποίηση που εξαρτώνται από τις εξαγωγές στην Κίνα θα μπορούσαν να δουν μειωμένες πωλήσεις, προκαλώντας πιθανώς οικονομική επιβράδυνση και απώλειες θέσεων εργασίας», επισήμανε

Ενώ μια παρατεταμένη πτώση των κινεζικών εξαγωγών θα μπορούσε να επιβαρύνει τις μεταποιητικές βιομηχανίες των κρατών και να διαταράξει τις αλυσίδες εφοδιασμού, επισήμανε

Η υπερχρέωση των ΗΠA και η... φούσκα που σκάει

Μία δεύτερη ματιά, θα επιβεβαιώσει την απτή αιτία του «φρένου» στην Οικονομική ανάπτυξη.

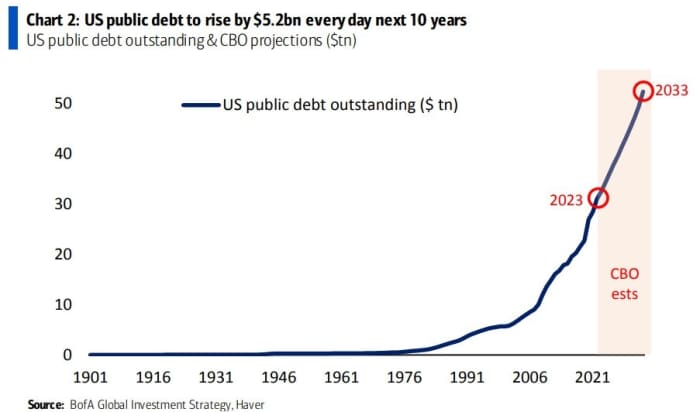

Η «ατμομηχανη» της παγκόσμιας κατανάλωσης - οι ΗΠΑ - έχει έχει θηριώδες χρέος πλένο των 31 τρισ.. δολ. ενώ η περιοριστική νομισματική πολιτική της Fed οδηγεί… στο να καταστεί μη εξυπηρετήσιμο μεγάλο μέρος του ιδιωτικού χρέους εξαιτίας των υψηλών επιτοκίων - πολιτική που δεν αναμένεται να αναστραφεί στο προβλαπτό διάστημα.

Σύμφωνα με το σημείωμα προς του επενδυτές του αναλυτή της Bank of America, Michael Hartnett, στις 5 Αυγούστου στην οποία αναφέρεται στις προβλέψεις του Γραφείου Προϋπολογισμού του Κογκρέσου ο οποίος κατέληξε σε αυτό το θηριώδες νούμερο θα αναδεικνύει την πραγματικότητα ότι η Fed έχει χάσει το έλεγχο στην οικονομία και οι ΗΠΑ σύντομα δεν θα μπορούν νε εξυπηρετήσουν το χρέος τους.

Είναι σημαντικό ότι το χρέος πρόκειται να αυξηθεί με πολύ μεγαλύτερη ταχύτητα από την ευρύτερη οικονομία - ένδειξη ότι το πιστωτικό γεγονός είναι προ των πυλών.

Σύμφωνα με τους υπολογισμούς του γραφείου προϋπολογισμού του Κογκρέσου, το δημόσιο χρέος θα ανέλθει στο 118,9% του ΑΕΠ έως το 2033, από 98,2% φέτος.

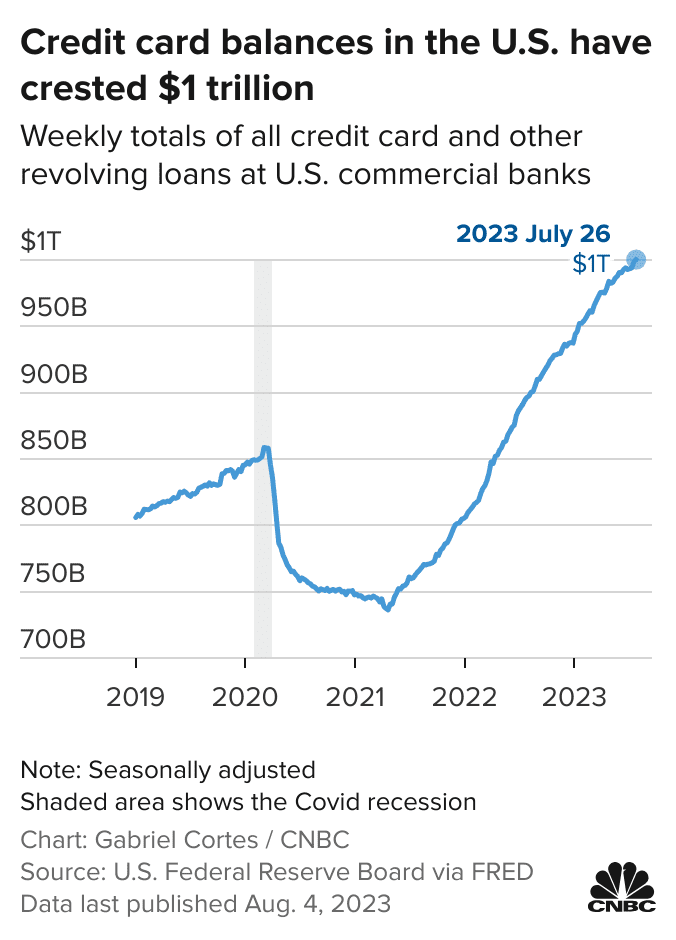

Τη ίδια ώρα συνολικό χρέος των πιστωτικών καρτών αυξήθηκε κατά 45 δισεκατομμύρια δολάρια την περίοδο από τον Απρίλιο έως τον Ιούνιο σημειώνοντας αύξηση άνω του 4%.

Αυτό οδήγησε το συνολικό ποσό της οφειλής σε 1,03 τρισεκατομμύρια δολάρια, την υψηλότερη ακαθάριστη αξία στα στοιχεία της Fed από το 2003.

Αξίζει να σημειωθεί πως το συνολικό χρέος των νοικοκυριών αυξήθηκε κατά περίπου 16 δισεκατομμύρια δολάρια σε 17,06 τρισεκατομμύρια δολάρια, το οποίο αποτελεί επίσης νέο ρεκόρ.

Όσο η χρήση καρτών αυξανόταν, τόσο αυξανόταν και το ποσοστό της αθέτησης πληρωμών από τους χρήστες τους.

Το επιτόκιο της Fed για το χρέος πιστωτικών καρτών με καθυστέρηση 30 ή περισσότερες ημέρες αυξήθηκε στο 7,2% το δεύτερο τρίμηνο, από 6,5% το πρώτο τρίμηνο, το οποίο ήταν και το υψηλότερο ποσοστό από το πρώτο τρίμηνο του 2012, όπως δήλωσαν αξιωματούχοι της κεντρικής τράπεζας.

Οι συνολικές καθυστερήσεις χρεών αυξήθηκαν στο 3,18% από 3%.

Ραγδαία αύξηση χρεών στο β’ τρίμηνο

«Τα υπόλοιπα των πιστωτικών καρτών σημείωσαν ραγδαία αύξηση το δεύτερο τρίμηνο», δήλωσε η Joelle Scally, περιφερειακή οικονομική διευθύντρια στο τμήμα έρευνας για τα νοικοκυριά και τη δημόσια πολιτική στη Fed της Νέας Υόρκης. «Και ενώ τα ποσοστά αθέτησης πληρωμών έχουν αυξηθεί, φαίνεται να έχουν ομαλοποιηθεί στα προ-πανδημικά επίπεδα».

Αφερέγγυες οι επιχειρήσεις

Υπάρχει περίπου 1 τρισεκατομμύριο δολάρια ιδιωτικό χρέος στις ΗΠΑ που κινδυνεύει να οδηγήσει σε πιθανά προβλήματα το συνολικό χρηματοπιστωτικό σύστημα, προειδοποίησε η Bank of America, σύμφωνα με δημοσίευμα του Business Insider το Σάββατο 19 Αυγούστου.

Η τράπεζα εκτιμά ότι περίπου 1 τρισεκατομμύριο δολάρια χρέους υψηλής απόδοσης έχουν συσσωρευτεί από εταιρείες τα τελευταία πέντε χρόνια, το οποίο έχει δημιουργηθεί σε μεγάλο βαθμό από εταιρείες χαμηλότερης επενδυτικής βαθμίδας.

Περίπου το 25% αφορά εταιρείες που δεν βρίσκονται σε επενδυτική βαθμίδα και εκδίδουν ομόλογα υψληλού ρίσου και υψηλής απόδοσης, ενώ το 35% αφορά κοινοπρακτικά δάνεια που λήφθηκαν από εταιρείες κατώτερης επενδυτικής βαθμίδας, ανέφερε η τράπεζα.

Το υπόλοιπο 40% χαρακτηρίστηκε ως ιδιωτικό χρέος.

Επιπλέον, περίπου το μισό από αυτό το χρέος αντιμετωπίζει κάποιον κίνδυνο δυνητικής αθέτησης, κάτι που θα μπορούσε να προκαλέσει προβλήματα στις αγορές.

«Για χρέος ύψους 1 τρισεκατομμυρίου δολ. που μοχλεύθηκε την τελευταία πενταετία και πλησιάζει η ημέρα της κρίσης», δήλωσε ο αναλυτής στρατηγικής της Bank of America, Yuri Seliger σε σημείωμα την Παρασκευή 18 Αυγούστου 2923.

«Περίπου τα μισά από αυτά τα χρήματα βρίσκονται σε κεφαλαιακές δομές με καλή απόδοση αυτή τη στιγμή, ενώ τα άλλα μισά βρίσκονται τώρα σε διάφορες βαθμίδες κινδύνου αθέτησης», πρόσθεσε αργότερα.

Χρέος περίπου 400 δισεκατομμυρίων δολαρίων, για παράδειγμα, διαπραγματεύεται με επιτόκια άνω του 6% – ένα εύρος απόδοσης που η τράπεζα αξιολογεί ότι υπάρχει σημαντικός κίνδυνος να αθετηθεί καθώς η αναχρηματοδότηση αυτών των υποχρεώσεων θα μπορούσε να οδήσει σε επιτόκιο 10% ή υψηλότερο.

Ένα άλλο χρέος 150 δισεκατομμυρίων δολαρίων θεωρείται ότι η αναχρηματοδότησή του δεν αποτελεί πλέον επιλογή (deeply-distressed)..

Εξαγωγή αποπληθωρισμού

Οι αμερικανικές εταιρείες που έχουν δεσμούς με την Κίνα αισθάνονται ήδη τις επιπτώσεις της επιβράδυνσης.

Λίγες εταιρείες χημικών και μεταποιητικών εταιρειών ανέφεραν χαμηλότερες πωλήσεις για το δεύτερο τρίμηνο και ορισμένες απέσυραν τις προοπτικές τους για το υπόλοιπο του έτους, όπως έγραψε την Πέμπτη 17 Αυγούστου ο Noah Sheidlower του Insider.

Ως αποτέλεσμα των εκτεταμένων μειώσεων στις τιμές καταναλωτή της Κίνας, πολλοί Αμερικανοί θα μπορούσαν να δουν ακριβότερα αυτοκίνητα και προϊόντα προσωπικής φροντίδας και ορισμένες εταιρείες θα μπορούσαν να χάσουν έσοδα και να καταφύγουν σε απολύσεις.

«Ένας από τους μεγαλύτερους κινδύνους είναι ότι η Κίνα αρχίσει να εξάγει αποπληθωρισμό στον κόσμο, βλάπτοντας τα εταιρικά κέρδη στις ΗΠΑ και σε όλο τον κόσμο», δήλωσε στο Insider ο Dexter Roberts, ανώτερος συνεργάτης στο Atlantic Council.

«Μια κινεζική ύφεση θα έβλαπτε τόσο τις πολλές αμερικανικές εταιρείες που αντλούν σημαντικό μέρος των εσόδων τους από την Κίνα όσο και εκείνες που μπορεί να μην επενδυθούν άμεσα ή να πουλήσουν στην Κίνα, αλλά θα πλήττονταν από τον παγκόσμιο αποπληθωρισμό».

Η αγορά ακινήτων

Η πτώση της εγχώριας ζήτησης στην Κίνα και η αδύναμη καταναλωτική δαπάνη προέρχονται σε μεγάλο βαθμό από κινδύνους στην εγχώρια αγορά ακινήτων, αλλά υπάρχουν κίνδυνοι διάχυσης και από αυτόν τον τομέα.

Ο Montufar-Helu του Conference Board είπε ότι τα στεγαστικά περιουσιακά στοιχεία εκτιμάται ότι αντιπροσωπεύουν περίπου το 70% του πλούτου των κινεζικών νοικοκυριών και η αβεβαιότητα κάνει τους ανθρώπους να κρατούν τα μετρητά τους αντί να τα ξοδεύουν.

Η αναταραχή στην αγορά ακινήτων επιβαρύνει τη συνολική ανάπτυξη της Κίνας, είπε, μειώνοντας τη βιομηχανική παραγωγή, αποθαρρύνοντας τις δαπάνες, διαβρώνοντας τα επίπεδα κρατικών εσόδων και αυξάνοντας τους κινδύνους σε ολόκληρο τον χρηματοπιστωτικό τομέα.

«Η έκρηξη των ακινήτων την τελευταία δεκαετία προσέλκυσε σημαντικά ποσά ξένου κεφαλαίου, συμπεριλαμβανομένων των ΗΠΑ", δήλωσε ο Montufar-Helu.

«Οι Κινέζοι κατασκευαστές αντιμετωπίζουν σημαντικούς περιορισμούς ρευστότητας και έτσι η πιθανότητα αθέτησης υποχρεώσεων σε ομόλογα σε ΗΠΑ αυξάνεται».

Και καθώς η στεγαστική κρίση βαθαίνει, θα γίνει πιο δύσκολο για την Κίνα να διορθώσει το πλοίο, δημιουργώντας μια μόνιμη οπισθοδρόμηση στη μελλοντική παγκόσμια ανάπτυξη.

Τα σενάρια καταστροφής και η πραγματικότητα

Ιδιαίτερα αμφίβολα είναι τα επαναλαμβανόμενα δυτικά σενάρια καταστροφής μιας «σκληρής προσγείωσης» ή «στιγμής Lehman» που θέτει την Κίνα εκτός παιχνιδιού.

Ένας τέτοιος συναγερμός - και το σχετικό αφήγημα που προπαγανδίζεται - αποκαλύπτει περισσότερο τις βαθιές δυτικές ανησυχίες.

Ορισμένοι αντιλαμβάνονται οποιαδήποτε σχετική απώλεια της πρωτοκαθεδρίας των ΗΠΑ ως πολιτισμική ήττα στο πλαίσιο ενός υπό διαμόρφωση πολυπολικού κόσμου.

Η άνοδος της Κίνας διαταράσσει τις κατεστημένες ιεραρχίες της, προκαλώντας φόβους για ανατροπή του καθεστώτος των υφιστάμεων ιστορροπιών ισχύος.

Ως εκ τούτου, προπαγανδίζουν αφηγήσεις που αντίκεινται στα οικονομική και γεωπολιτικά δεδομένα.

Αυτό το φαινόμενο δεν είναι κάτι καινούργιο.

Οι ανερχόμενες δυνάμεις συναντούν αναπόφευκτα αντίσταση από αυτές που κατείχαν προνομιακή θέση στο προηγιύμενο status quo.

Τα διδάγματα από την ιστορία

Η προηγούμενη άνοδος της Αμερικής τρόμαξε παρομοίως τους υπερασπιστές της Βρετανικής Αυτοκρατορίας.

Τώρα, ο σινο-αμερικανικός ανταγωνισμός οδηγεί ορισμένους να προωθήσουν απίθανες θεωρίες κατάρρευσης που αντανακλούν περισσότερο την πολιτιστική αγωνία παρά την οικονομία.

Η ανάλυση των διαρθρωτικών δομών της οικονομίας καταδεικνύει την ανθεκτικότητα της σύγχρονης Κίνας καλύτερα από τα ιδεολογικά τροπάρια.

Το αναπτυξιακό της μοντέλο έχει ήδη αντέξει πολλαπλές παγκόσμιες κρίσεις.

Οι ρεαλιστικές προσαρμογές πολιτικής προσαρμόζονται συνεχώς στους μεταβαλλόμενους ανέμους. Και η εσωτερική του κλίμακα παρέχει τη δυνατότητα ελιγμών .

Διαρθρωτικά, η τρέχουσα θέση της Κίνας φαίνεται κάθε άλλο παρά να διακυβεύεται.

Φυσικά οι οικονομίες υφίστανται κυκλοκές κυμάνσεις και οι μελλοντικές επιβραδύνσεις είναι αναπόφευκτες, αλλά τα μοιρολόγια παραμένουν… πρόωρα.

Στην πραγματικότητα, οι αφηγήσεις της Δύσης για την Κίνα αποκαλύπτουν περισσότερο τις εσωτερικές αντιθέσεις που διέπουν την ηγεμονία της παρά εξωτερικές απειλές.

Η πραγματική «κρίση της Κίνας» βρίσκεται στην απώλεια εμπιστοσύνης και κατεύθυνσης από τη Δύση.

Η αντιμετώπιση των σχετικών αποτυχιών και των λαϊκιστικών διχασμών στο εσωτερικό της Δύσης φαίνεται κατανοητά ευκολότερη όταν προβάλλεται προς τα έξω μέσω υπερβολικών φόβων για αυξανόμενους κινδύνου απο το εξωτερικό - με την κατασκευαή ενός Εχθρού.

Αλλά η επιδίωξη τέτοιων στρεβλώσεων κινδυνεύει να γίνει αντιπαραγωγική και να καταλήξει μπούμερανγκ.

Συμπέρασμα: Η καταφυγή σε απίθανα σενάρια καταστροφής υπογραμμίζει μόνο τη δική τους αδυναμία.

Όπως λέει η παλιά κινεζική παροιμία: «Όταν ο άνεμος αλλάζει κατεύθυνση, υπάρχουν εκείνοι που χτίζουν τείχη και υπάρχουν εκείνοι που χτίζουν ανεμόμυλους».

Σχόλια

Δημοσίευση σχολίου