Ο παγκόσμιος πόλεμος των νομισμάτων

Η υπερχρέωση ρεκόρ του πλανήτη, σε συνδυασμό με την πλημμύρα των χρημάτων που έχουν διοχετεύσει οι κεντρικές τράπεζες στο σύστημα, καθώς επίσης με τις τεράστιες φούσκες που

έχουν δημιουργηθεί, προμηνύουν την επανεμφάνιση του υπερπληθωρισμού – αφού δεν υπάρχει άλλη ειρηνική λύση.

«Η κεντρική τράπεζα της Ολλανδίας ανακοίνωσε τα σχέδια της για τη δημιουργία του δικού της κρυπτογραφημένου νομίσματος, μόνο για εσωτερική χρήση – κάτι που προφανώς δεν έρχεται σε αντίθεση με το ευρώ, οπότε θα μπορούσε να το κάνει και η Ελλάδα, έτσι ώστε να παρακάμψει την παγίδα ρευστότητας που της στερεί κάθε προοπτική εξόδου από την κρίση.

Εκτός αυτού το «DINERO ELECTRONICO» παρέχεται ήδη από την κεντρική τράπεζα του Εκουαδόρ απ’ ευθείας στους Πολίτες, οι οποίοι μπορούν να ανοίξουν λογαριασμό στην κεντρική μέσω μίας απλής ηλεκτρονικής εφαρμογής – καταχωρώντας μόνο τον αριθμό της ταυτότητας τους και απαντώντας σε ορισμένες ερωτήσεις ασφαλείας.

Το ηλεκτρονικό αυτό νόμισμα είναι σημαντικό για τη χώρα, η οποία μετά τη στάση πληρωμών και τη διαγραφή χρεών, χρησιμοποιεί το δολάριο ως επίσημο νόμισμα της – κάτι που ασφαλώς θα μπορούσε να είχε κάνει και η Ελλάδα, παρά τις ειρωνικές αναφορές στο θέμα τότε, λόγω απελπιστικής άγνοιας«.

Ανάλυση

Ο επικεφαλής της J.P.Morgan, μίας από τις μεγάλες τράπεζες που συμμετέχουν στην ιδιωτική Fed, χαρακτήρισε το ψηφιακό νόμισμα BITCOIN ως απάτη – παρομοιάζοντας τη γεωμετρική άνοδο της τιμής του με την ολλανδική φούσκα της τουλίπας του 17ου αιώνα. Σωστά βέβαια λέγεται πως όταν ρωτάς το διευθύνοντα σύμβουλο μίας τράπεζας τι σκέφτεται για τα ψηφιακά νομίσματα, είναι σαν να ζητάς την άποψη του επικεφαλής των ταχυδρομείων για τα e-mail – τα οποία έχουν αντικαταστήσει το σύνολο σχεδόν της αλληλογραφίας των ανθρώπων, ενώ δεν κοστίζουν απολύτως τίποτα.Όσον αφορά τη σύγκριση είναι μάλλον ατυχής, επειδή ο συγγραφέας του βιβλίου που αφορούσε τη φούσκα της τουλίπας δεν είχε συνειδητοποιήσει ότι, οι άνθρωποι τότε δεν πλήρωναν για μεμονωμένα λουλούδια, αλλά για ολόκληρο το απόθεμα αναπαραγωγής ή, έστω, για ένα σημαντικό μέρος του. Στην πραγματικότητα λοιπόν επρόκειτο για τα πρώτα συμβόλαια μελλοντικής εκπλήρωσης (παράγωγα), τα οποία δημιουργήθηκαν κατά λάθος από την Ολλανδία – μέσω ενός κενού του νόμου που επέτρεπε συμβάσεις για κλασματικά ποσά, επειδή οι τιμές των δημοφιλών βολβών τουλίπας ήταν πολύ ακριβές για να είναι σε θέση κάποιος να τις πληρώσει.

Με απλά λόγια, εάν ο βολβός κόστιζε τότε 2.000 € μπορούσε κανείς για παράδειγμα να αγοράσει ένα συμβόλαιο κόστους 10 € (ένα κλασματικό ποσόν ίσο με το 1/200 της τιμής, όπως συμβαίνει επίσης με το BITCOIN σήμερα) – με αποτέλεσμα, έως το 1637, οι μελλοντικές συμβάσεις για τα κλασματικά ποσά βολβών τουλίπας να είναι ως και 20 φορές ακριβότερες, από την τιμή των πραγματικών βολβών. Το Φεβρουάριο του 1637 όμως η αγορά της τουλίπας κατέρρευσε, ενώ έξι εβδομάδες αργότερα τέθηκε εκτός νόμου.

Εν τούτοις οι άνθρωποι τότε είχαν ουσιαστικά ανακαλύψει πως αυτές οι συμβάσεις θα μπορούσαν να χρησιμεύσουν ως χρήματα, για την υποστήριξη των επιχειρήσεων και των επενδύσεων – αφού στη λήξη τους γινόταν χρήματα, όπως συμβαίνει με όλα τα περιουσιακά στοιχεία που χρησιμοποιούνται ως βάσεις για τη νομισματική δραστηριότητα. Παράδειγμα τα ομόλογα, οι μετοχές, ακόμη και τα ακίνητα – τα οποία, όταν δίνονται ως εγγύηση στις τράπεζες, μετατρέπονται σε χρήματα. Σε κάθε περίπτωση, οι τουλίπες είχαν μεγαλύτερη αντικειμενική αξία από ότι τα σημερινά χαρτονομίσματα χωρίς αντίκρισμα – πόσο μάλλον από τα ηλεκτρονικά (λογιστικά) των τραπεζών, τα οποία έχουν μηδενικό κόστος, ενώ παράγονται μέσω της έγκρισης δανείων από το πουθενά (ανάλυση).

Κάτι παρόμοιο πάντως συμβαίνει με το BITCOIN, το οποίο άρχισε να χρησιμοποιείται το 2009, λόγω των προβλημάτων που δημιούργησε η χρηματοπιστωτική κρίση – όπου οι άνθρωποι φοβήθηκαν την απαξίωση των χρημάτων τους λόγω του πιθανού πληθωρισμού, τη δήμευση των καταθέσεων τους από τα υπερχρεωμένα κράτη, τις χρεοκοπίες των τραπεζών, τη χρηματοπιστωτική καταστολή (=έμμεσος φόρος των καταθέσεων με την υιοθέτηση αρνητικών επιτοκίων) κοκ. Στα πλαίσια αυτά, η τιμή του BITCOIN στηρίζεται πλέον στην προβλεπόμενη ανάγκη προστασίας των ανθρώπων από κινδύνους, όπως οι παραπάνω – ενώ, εάν πρόκειται για απάτη, τότε όλα τα χρήματα είναι απάτη, αφού βασίζονται αποκλειστικά και μόνο στην εμπιστοσύνη των ανθρώπων.

Τα ψηφιακά νομίσματα μπορεί βέβαια να καταρρεύσουν όπως η αγορά της τουλίπας, είτε από μόνα τους, είτε από την απαγόρευση τους εκ μέρους των κυβερνήσεων – κάτι που ήδη συμβαίνει στην Κίνα, με αποτέλεσμα την κατακόρυφη πτώση της τιμής του BITCOIN από σχεδόν 5.000 $ ανά μονάδα στα 3.939 $ πρόσφατα (πηγή). Οι άνθρωποι όμως θα συνεχίσουν να αναζητούν καινοτομίες για τη βελτίωση των χρηματοπιστωτικών υπηρεσιών, για την προστασία των χρημάτων τους ή για τη διατήρηση της ελευθερίας και του προσωπικού τους απορρήτου – ενώ, όσοι ισχυρίζονται πως τα ψηφιακά νομίσματα διευκολύνουν τη φοροδιαφυγή ή την παράκαμψη των κανονισμών δεν έχουν δίκιο, αφού τα μετρητά είναι ένας πολύ πιο ασφαλής τρόπος, χωρίς καμία κυβέρνηση να προσπαθεί να τα καταργήσει (με ελάχιστες εξαιρέσεις).

Η έκθεση της BIS

Περαιτέρω, η κεντρική τράπεζα των κεντρικών τραπεζών (BIS), προσπάθησε να αντιμετωπίσει το ευαίσθητο θέμα των κρυπτογραφημένων και ψηφιακών νομισμάτων – προειδοποιώντας πως η εκθετική αύξηση των πρώτων θα μπορούσε να θέσει σε κίνδυνο τη σταθερότητα του χρηματοπιστωτικού συστήματος.Η ανάλυση της ακολούθησε αφού η κεντρική τράπεζα της Ολλανδίας ανακοίνωσε τα σχέδια της για τη δημιουργία του δικού της κρυπτογραφημένου νομίσματος, μόνο για εσωτερική χρήση (πηγή) – κάτι που προφανώς δεν έρχεται σε αντίθεση με το ευρώ, οπότε θα μπορούσε να το κάνει και η Ελλάδα, έτσι ώστε να παρακάμψει την παγίδα ρευστότητας που της στερεί κάθε προοπτική εξόδου από την κρίση.Χρειάζεται φυσικά φαντασία και καινοτόμο σκέψη – ενώ είμαστε σίγουροι πως τέτοιου είδους αναφορές αντιμετωπίζονται με ειρωνεία, από τους κάθε είδους χειραγωγούμενους «έξυπνους».

Έχει προηγηθεί επίσης η Τράπεζα της Αγγλίας, ο διοικητής της οποίας δήλωσε ότι, τα συμβόλαια σε κρυπτογραφημένα νομίσματα ενδεχομένως θα αποτελέσουν μέρος μίας πιθανής επανάστασης στη χρηματοδότηση (πηγή) – ενώ οι Η.Π.Α. μελετούν με τη σειρά τους το θέμα, παρά το ότι μέλος της Fed δήλωσε πως υπάρχουν σημαντικά στοιχεία για έρευνα, όπως η ευπάθεια των νομισμάτων αυτών απέναντι σε επιθέσεις στον κυβερνοχώρο, σε πυρηνικά blackout (υδρογονοβόμβες) και στην παραχάραξη.

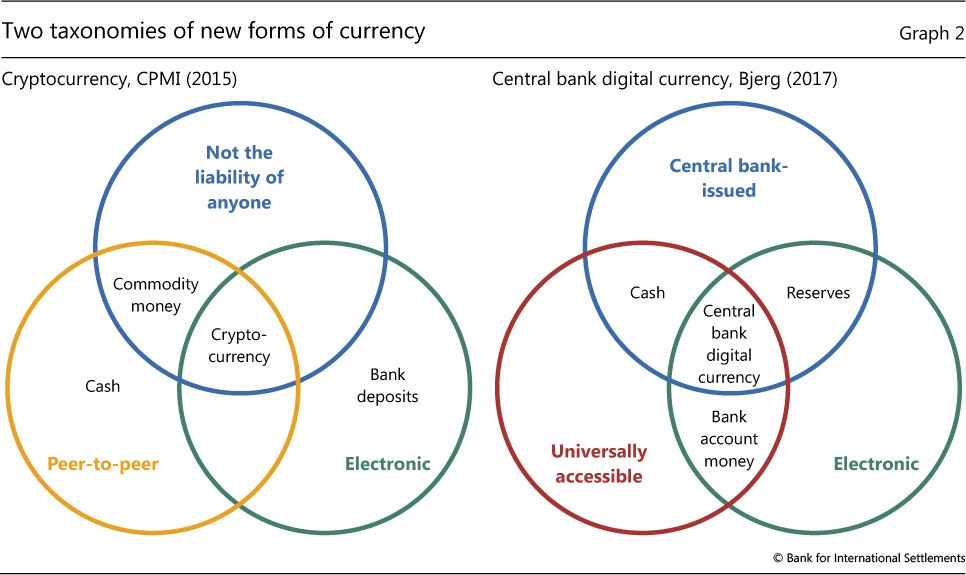

Η έκθεση τώρα της BIS εντοπίζει τρία βασικά χαρακτηριστικά των κρυπτογραφημένων νομισμάτων ή κρυπτοσυχνοτήτων: (α) είναι ηλεκτρονικά, (β) δεν είναι ευθύνη κανενός και (γ) μπορούν να ανταλλαχθούν μεταξύ ομότιμων χρηστών (peer to peer). Για να επιτρέπουν δε την απομακρυσμένη μεταφορά ηλεκτρονικής αξίας μεταξύ ομότιμων χρηστών, ελλείψει εμπιστοσύνης των «συμβαλλομένων μερών» (= αυτών που πουλούν BITCOIN και αυτών που αγοράζουν ανά τον κόσμο), χρησιμοποιούν την κατανεμημένη τεχνολογία λογιστικών βιβλίων – ενώ δεν υπάρχει ένας αξιόπιστος μεσολαβητής που να εκκαθαρίζει και να ρυθμίζει τις συναλλαγές, όπως οι τράπεζες στα λογιστικά χρήματα. Αυτού του είδους οι συναλλαγές μεταξύ ομότιμων χρηστών, χωρίς κανένα μεσολαβητή, περιοριζόταν στο παρελθόν στις φυσικές μορφές χρημάτων – όπως τα μετρητά, ο χρυσός κλπ.

Ορισμένα τώρα από αυτά τα χαρακτηριστικά, αλλά όχι όλα, είναι κοινά και σε άλλες μορφές χρημάτων – όπως φαίνεται στο διπλανό γράφημα (στην αριστερή του πλευρά τα κρυπτογραφημένα νομίσματα και στη δεξιά τα ψηφιακά χρήματα των κεντρικών τραπεζών). Για παράδειγμα, τα μετρητά μπορούν μεν να ανταλλαχθούν μεταξύ ομότιμων χρηστών χωρίς μεσολαβητή, όπως τα BITCOIN, αλλά (α) δεν είναι ηλεκτρονικά και (β) είναι ευθύνη των κεντρικών τραπεζών. Όσον αφορά τις καταθέσεις στις εμπορικές τράπεζες, είναι μεν ηλεκτρονικές, αλλά ευθύνεται η τράπεζα – ενώ ανταλλάσσονται με κεντρικό τρόπο που καταγράφεται (α) είτε στα βιβλία μίας συγκεκριμένης τράπεζας για τους δικούς της πελάτες, (β) είτε μεταξύ των διαφόρων τραπεζών, μέσω της κεντρικής τους. Τέλος, τα χρυσά νομίσματα δεν είναι ηλεκτρονικά και μπορούν να μεταφερθούν μεταξύ ομότιμων χρηστών, χωρίς κανένα μεσολαβητή – αλλά δεν αποτελούν ευθύνη κανενός.

Στη συνέχεια η BIS αποκαλύπτει αυτό που ονομάζει ως «μία νέα ταξινόμηση χρημάτων» – οι ιδιότητες των οποίων είναι οι εξής: α. Εκδότης (κεντρική τράπεζα ή άλλη) β. Μορφή (ηλεκτρονική ή φυσική) γ. Προσβασιμότητα (καθολική ή περιορισμένη) και δ. Μηχανισμός μεταφοράς (συγκεντρωτικός ή αποκεντρωμένος, δηλαδή ομότιμος). Ο νέος αυτός ορισμός συνοψίζεται στο επόμενο γράφημα, το οποίο ονομάζεται «Λουλούδι του χρήματος» – με τέσσερις ελλειπτικούς κύκλους, οι οποίοι εμπεριέχουν τις διαφορές, καθώς επίσης τα κοινά σημεία του συνολικού νομισματικού τοπίου (γράφημα αριστερά).

Όπως φαίνεται από το γράφημα, υπάρχουν τέσσερα είδη ηλεκτρονικών χρημάτων κεντρικής τράπεζας (τρίτος ελλειπτικός κύκλος, γαλάζιος): τα δύο είναι κρυπτογραφημένα (επισκιασμένη περιοχή) και τα άλλα δύο καταθέσεις κεντρικής τράπεζας – οι βασικότερες των οποίων είναι αυτές που ανήκουν στις εμπορικές τράπεζες και αναφέρονται ως λογαριασμοί διακανονισμού ή αποθεματικά (ρεζέρβες).

Η άλλη μορφή είναι σήμερα ακόμη θεωρητική, ενώ θα μπορούσε να είναι καταθέσεις του κοινού που ακόμη δεν έχουν δρομολογήσει οι κεντρικές τράπεζες, με εξαίρεση το Εκουαδόρ – αλλά θα μπορούσαν, πόσο μάλλον εάν τυχόν υπάρξει ανάγκη χρημάτων από το ελικόπτερο(=απ’ ευθείας δανεισμός των νοικοκυριών).

Στο επόμενο γράφημα τώρα (δεξιά, Β) απεικονίζονται διάφορα παραδείγματα χρημάτων από το παρελθόν, το παρόν και ενδεχομένως το μέλλον, όπως το «FEDCOIN» της Fed – χωρισμένα επίσης στα τέσσερα είδη (πηγή). Το «CADCOIN» χρησιμοποιήθηκε ήδη σε προσομοιώσεις που πραγματοποίησε η κεντρική τράπεζα του Καναδά, σε συνεργασία με πολλές εμπορικές, αλλά τελικά δεν τέθηκε σε εφαρμογή – ενώ το «E-KRONA» προορίζεται για πληρωμές λιανικής μέσω της κεντρικής τράπεζας της Σουηδίας, αλλά δεν έχει ληφθεί ακόμη απόφαση.

Περαιτέρω, το «DINERO ELECTRONICO» παρέχεται ήδη από την κεντρική τράπεζα του Εκουαδόρ απ’ ευθείας στους Πολίτες, οι οποίοι μπορούν να ανοίξουν λογαριασμό στην κεντρική μέσω μίας απλής ηλεκτρονικής εφαρμογής – καταχωρώντας μόνο τον αριθμό της ταυτότητας τους και απαντώντας σε ορισμένες ερωτήσεις ασφαλείας. Εν προκειμένω οι άνθρωποι καταθέτουν ή αποσύρουν χρήματα σε προκαθορισμένα κέντρα συναλλαγών – ενώ το ηλεκτρονικό αυτό νόμισμα είναι σημαντικό για τη χώρα η οποία, μετά τη στάση πληρωμών και τη διαγραφή χρέους (ανάλυση) χρησιμοποιεί το δολάριο ως επίσημο νόμισμα της (κάτι που ασφαλώς θα μπορούσε να κάνει και η Ελλάδα, παρά τις ειρωνικές αναφορές στο θέμα λόγω άγνοιας – άρθρο).

Το «BITCOIN» είναι ένα από τα πολλά ψηφιακά νομίσματα μη κεντρικής τράπεζας, ενώ κυκλοφόρησε το 2009 ως λογισμικό ανοικτού κώδικα – συνοδευόμενο από μία λευκή βίβλο που περιγράφει τις τεχνικές πτυχές του σχεδίου του. Το «POKECOIN» είναι ένα εικονικό νόμισμα για τις αγορές ενός παιχνιδιού, μεταξύ πολλών άλλων που υπάρχουν – ενώ το «USC» είναι μία προσπάθεια των εμπορικών τραπεζών υπό την ελβετική UBS να εκδώσουν το δικό τους ψηφιακό νόμισμα.

Τέλος, υπάρχουν πολλά άλλα νομίσματα που αναφέρονται στο γράφημα, μεταξύ των οποίων συμπεριλαμβάνονται οι λογαριασμοί ηλεκτρονικού χρυσού – ένας εκ των οποίων ήταν το «E-GOLD» που τελικά απέτυχε, παρά το ότι πριν κλείσει το 2009 είχε 5.000.000 καταγεγραμμένους πελάτες.

Επίλογος

Ολοκληρώνοντας ο παγκόσμιος πόλεμος των νομισμάτων, τα οποία αποτελούν ένα πολύ μεγάλο περιουσιακό στοιχείο των κατόχων τους, κρίνοντας μεταξύ άλλων από τη χρηματιστηριακή αξία του BITCOIN που υπερβαίνει πια τα 65 δις $ (πηγή) καθώς επίσης από την τιμή του που έχει ξεπεράσει σήμερα τα 3.900 $ από μόλις 0,05 $ το 2009, δεν αφορά πλέον μόνο τα επίσημα νομίσματα αλλά, επίσης, τα ιδιωτικά – ενώ η υπερχρέωση του πλανήτη, σε συνδυασμό με το ότι, όλα τα χρήματα δεν έχουν κανένα αντίκρισμα, ωθούν όλο και περισσότερους ανθρώπους στην αναζήτηση εναλλακτικών λύσεων.Σε κάθε περίπτωση, οι τιμές των περισσοτέρων νομισμάτων σήμερα δεν στηρίζονται τόσο στα θεμελιώδη μεγέθη των οικονομιών που εκπροσωπούν, όσο στη ζήτηση και στην προσφορά, όπως επίσης οι μετοχές – οπότε ήταν λογική η εμφάνιση των ιδιωτικών ψηφιακών νομισμάτων, τα οποία κατά την άποψη μας ήλθαν για να μείνουν.

Ασφαλώς βέβαια θα δεχθούν πολλές διαφορετικές επιθέσεις από τις κεντρικές και εμπορικές τράπεζες που δεν θέλουν να χάσουν το προνόμιο της έκδοσης χρημάτων από το πουθενά, μέσω των έμμισθων πολιτικών που τις υπηρετούν, αλλά δεν πρόκειται να χαθούν – επειδή όλο και περισσότεροι άνθρωποι θα τα στηρίζουν, έτσι ώστε να αποφύγουν την εκμετάλλευση τους από το χρηματιστικό τέρας και τις ελίτ,μέσω του συστήματος του χρέους που έχουν εγκαταστήσει.

Οι μεγαλύτεροι κίνδυνοι όσον αφορά τα επίσημα νομίσματα εντοπίζονται στο δολάριο – το οποίο δέχεται ήδη την επίθεση της Κίνας και της Ρωσίας, σε συνδυασμό με τις χώρες των BRICS. Όσον αφορά το ευρώ, οι προσπάθειες της Κομισιόν για την υιοθέτηση του από όλες τις χώρες της ΕΕ δεν πρόκειται να ευδοκιμήσουν – αφού έχουν διαπιστώσει πως η Γερμανία θέλει να το χρησιμοποιήσει για τη δημιουργία του 4ου Ράιχ, ενώ είδαν το πόσο ακριβά το πλήρωσε η Ελλάδα. Εκτός αυτού, δύσκολα θα επιβιώσει εάν η καγκελάριος συνεχίσει την ίδια πολιτική – ενώ η καλύτερη δυνατή λύση σήμερα είναι η διάλυση της νομισματικής ένωσης, προτού ευδοκιμήσουν τα σχέδια της Γερμανίας.

Στα πλαίσια αυτά, ο χρυσός συνεχίζει να είναι η βασικότερη λύση, πόσο μάλλον αφού δεν επηρεάζεται από τον πληθωρισμό, διατηρώντας σταθερή την αγοραστική του αξία για πάνω από 2.000 έτη – ενώ μπορεί σήμερα να χειραγωγείται μέσω της αγοράς παραγώγων, για να αποκλεισθεί η μαζική του χρήση από τους ανθρώπους, αλλά κάποια στιγμή θα «απελευθερωθεί» ξανά, όπως έχει συμβεί αρκετές φορές στο παρελθόν. Ο πληθωρισμός πάντως αποτελεί τη μοναδική ειρηνική λύση για έναν πλανήτη που έχει υπερχρεωθεί – φτάνοντας ακόμη και στο σημείο να διατηρεί κρυφά χρέη της τάξης των 14 τρις $ (ανάλυση), για να μην εκραγεί.

ΠΗΓΗ

Hey Thanks for sharing this blog its very helpful to implement in our work

ΑπάντησηΔιαγραφήRegards

Stolen crypto Recovery account

Hey,

ΑπάντησηΔιαγραφήThanks for sharing this blog its very helpful to implement in our work

Regards.

Hire A Cyber Investigator