Ενδείξεις ότι επίκειται τραπεζικό κραχ στις ΗΠΑ - Αύξησε αθόρυβα το discount window η Fed

Έξι μήνες μετά την έναρξη της

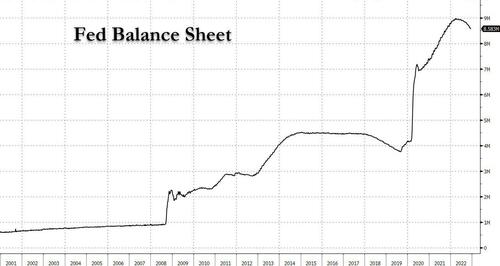

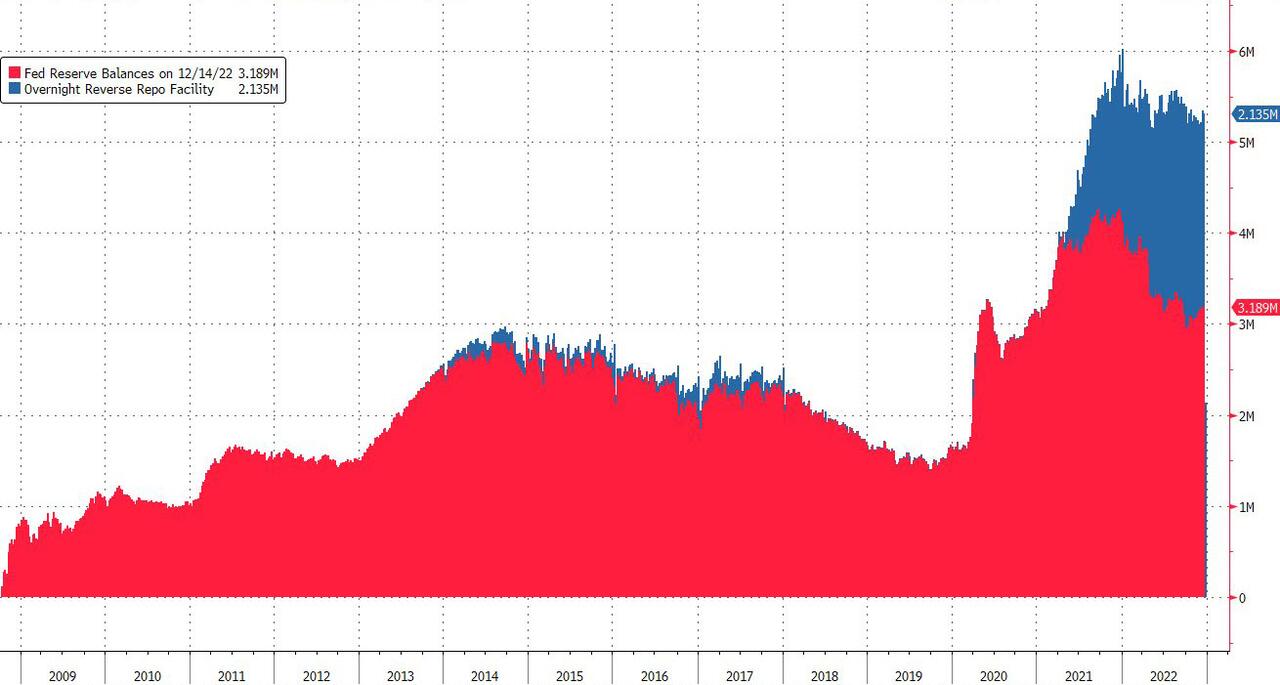

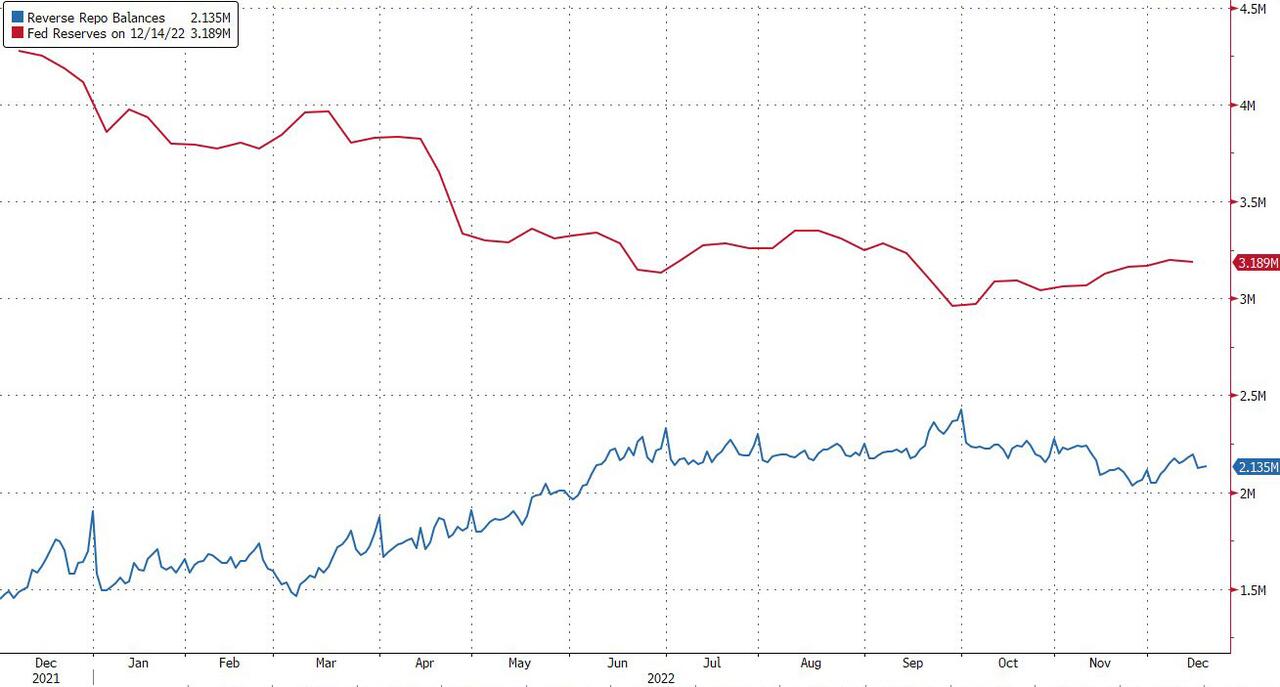

ποσοτικής σύσφιξης της Fed, ο ισολογισμός της Fed έχει συρρικνωθεί κατά λίγο πάνω από 400 δισεκατομμύρια δολάρια, λιγότερο από το 10% της τεράστιας επέκτασής του στη μετα-Covid εποχή, όταν σχεδόν διπλασιάστηκε μέσα σε λίγες ημέρες από 4 σε 7 τρισεκατομμύρια δολάρια, και στη συνέχεια αυξήθηκε κατά άλλα 2 τρισεκατομμύρια δολάρια το επόμενο έτος.Αναζητώντας λίγο βαθύτερα τη σύνθεση του ισολογισμού, διαπιστώνεται ότι τα ισοδύναμα χρήματος υψηλής ισχύος, δηλαδή τα αποθεματικά, είναι λίγο πάνω από 3,1 τρισεκατομμύρια δολάρια, ενώ τα πολύ πιο αδρανή reverse repos (τα οποία είναι υποπροϊόν της εξαιρετικά υπερβολικής δημιουργίας ρευστότητας ή/και της αποφυγής αντισυμβαλλομένων και κινδύνων) είναι πιο μετριοπαθή 2,13 τρισεκατομμύρια δολάρια.

Με τα αποθέματα να μειώνονται κατά 1 τρισ. δολάρια το περασμένο έτος, καθώς τα reverse repos αυξήθηκαν στην πραγματικότητα κατά το ήμισυ αυτού του αριθμού.

Χρήση της γραμμής ρευστότητας από μία τράπεζα

Και ενώ μπορεί κανείς να συζητήσει τις αποχρώσεις ενός ισολογισμού της Fed ύψους 8,5 τρισεκατομμυρίων δολαρίων ή τη σχέση αποθεματικών/αντίστροφου λόγου μέχρι τελικής πτώσεως, ένα πράγμα είναι βέβαιο: τώρα που ο κόσμος βρίσκεται σε ένα πλαίσιο "άφθονων αποθεματικών" από την έναρξη του QE1, υπάρχουν ορισμένα πράγματα που δεν πρέπει να συμβαίνουν: ένα από αυτά είναι η χρήση της έκτακτης γραμμής ανταλλαγής δολαρίων ΗΠΑ της Fed.

Εάν, ωστόσο, χρησιμοποιηθεί ένα τέτοιο μέσο, όπως συνέβη στα μέσα Οκτωβρίου, μπορούμε αμέσως να συμπεράνουμε ότι κάποια τράπεζα υφίσταται συντριπτική στενότητα χρηματοδότησης σε δολάρια ΗΠΑ (της οποίας ο κίνδυνος είναι μεγαλύτερος από τον κίνδυνο να της επιβληθεί το στίγμα της χρήσης ενός swap FX).

Αυτό ακριβώς συνέβη με τον ελβετικό τραπεζικό γίγαντα Credit Suisse, ο οποίος, όπως έγινε γνωστό στη συνέχεια, συνετρίβη από ένα bank run 88 δισεκατομμυρίων δολαρίων και μόνο η μυστική διάσωση από την πίσω πόρτα της SNB και της Fed την κράτησε φερέγγυα (αποτρέποντας μια πολύ μεγαλύτερη χρηματοπιστωτική κρίση).

Χρήση του discount window

Ένα άλλο μέσο που δεν θα έπρεπε ποτέ να χρησιμοποιείται σε έναν κόσμο με άφθονα αποθεματικά, είναι το Discount Window της Fed: αυτή η ρύθμιση εξασφαλισμένων δανείων διάσωσης, κατά την οποία οι τράπεζες λαμβάνουν έκτακτη ρευστότητα από τη Fed σε αντάλλαγμα δάνεια.

Αποτελεί κληρονομιά της προ-Lehman εποχής, όταν και μόνο η χρήση του ήταν αρκετή για να προκαλέσει ένα τελικό bank run για κάθε τράπεζα που το λάμβανε.

(Το παράθυρο προεξόφλησης είναι ένα εργαλείο νομισματικής πολιτικής που επιτρέπει στα επιλέξιμα ιδρύματα να δανείζονται χρήματα από την κεντρική τράπεζα, συνήθως σε βραχυπρόθεσμη βάση, για να αντιμετωπίσουν προσωρινές ελλείψεις ρευστότητας που προκαλούνται από εσωτερικές ή εξωτερικές διαταραχές).

Μπορεί κανείς να ισχυριστεί ότι η έναρξη του QE σχεδιάστηκε ειδικά για να μειώσει ή/και να εξαλείψει τη χρήση του προεξοφλητικού παραθύρου από τις αμερικανικές τράπεζες (άλλωστε, το μετά το 2009 παλιρροϊκό κύμα αποθεματικών που δημιούργησε η Fed εξασφαλίζει ουσιαστικά ότι κάθε χρηματοπιστωτικό ίδρυμα των ΗΠΑ έχει ρευστότητα).

Αυτό, σε συνδυασμό με το περίφημο φαινόμενο του "στίγματος του discount window", όταν και μόνο η υποψία ότι κάποιος χρησιμοποιεί δάνεια έκτακτης ανάγκης από τη Fed ήταν αρκετή για να πυροδοτήσει ένα bank run, είναι ο λόγος για τον οποίο υπήρξαν μηδενικά δάνεια από το παράθυρο προεξόφλησης μέχρι τον Μάρτιο του 2020, όταν ολόκληρο το χρηματοπιστωτικό σύστημα παραλίγο να καταρρεύσει και πάλι, όταν όμως ένα σχετικά μέτριο ποσό των 50 δισεκατομμυρίων δολαρίων σε δάνεια από το discount window ανάγκασε τη Fed να εξαπολύσει πολλαπλές καθημερινές πράξεις repos πολλών τρισεκατομμυρίων και εκατοντάδες δισεκατομμύρια σε καθημερινές και εβδομαδιαίες ενέσεις ρευστότητας με τη μορφή του QE.

Η χρήση του discount window το 2020 εξασθένησε γρήγορα, αλλά όχι πριν ο ισολογισμός της Fed διπλασιαστεί και πάλι, από 4 τρισεκατομμύρια δολάρια σε 8 τρισεκατομμύρια δολάρια.

Υποψίες για χρήση του discount window

Το πρόβλημα είναι ότι αν κάποιος προχωρήσει γρήγορα στο σήμερα, το discount window χρησιμοποιείται και πάλι επιθετικά, και την τελευταία εβδομάδα ήταν μόλις πάνω από 6,2 δισεκατομμύρια δολάρια, αφού κορυφώθηκε στα 9,5 δισεκατομμύρια δολάρια, πριν από δύο εβδομάδες, το μεγαλύτερο ποσό από τον Ιούνιο του 2020.

Η αιχμή στη χρήση του discount window έχει θέσει σε αμηχανία ακόμη και την JPMorgan, της οποίας η στρατηγικός αναλυτής επιτοκίων Teresa Ho έγραψε την περασμένη Παρασκευή ότι "υπάρχουν ακόμη πάνω από 3 τρισ. αποθεμάτων και πάνω από 2 τρισ. μετρητών στο ON RRP της Fed, οπότε σε καμία περίπτωση αυτό δεν υποδηλώνει ότι υπάρχουν συστημικές ανησυχίες ρευστότητας.

Πράγματι, το γεγονός ότι τα επιτόκια χονδρικής χρηματοδότησης παρέμειναν καλά συμπεριφερόμενα ακόμη και ενόψει των τελευταίων εβδομάδων του έτους υποδηλώνει κάτι τέτοιο", και ωστόσο "προκαλεί έκπληξη το γεγονός ότι παρά το διαθέσιμο ποσό ρευστότητας στο σύστημα, η χρήση στο discount window εξακολουθεί να αυξάνεται.

Ο δανεισμός στο παράθυρο προεξόφλησης θεωρείται συχνά ως η τελευταία λύση για τις τράπεζες όσον αφορά την εξεύρεση χρηματοδότησης και, ως εκ τούτου, υπάρχει ένα σιωπηρό στίγμα που συνδέεται με αυτό.

Το αν αυτό το στίγμα είναι δικαιολογημένο ή όχι είναι ένα ανοιχτό ερώτημα".

Τι ανέφερε η JPM

Η φετινή άνοδος στο discount window σχετίζεται με την πρωτογενή πίστωση - διαθέσιμη σε τράπεζες που βρίσκονται σε "γενικά υγιή οικονομική κατάσταση", χωρίς περιορισμούς στη χρήση των κεφαλαίων που δανείζονται στο πλαίσιο της πρωτογενούς πίστωσης σύμφωνα με τη Fed.

Το δάνειο πρέπει να εξασφαλίζεται με επιλέξιμους τίτλους (γενικά επενδυτικής βαθμίδας ή ΑΑΑ για τιτλοποιημένους τίτλους) ή/και δάνεια (γενικά εξυπηρετούμενα, μόνο σε εγχώριες οντότητες).

Τον Μάρτιο του 2020, για να ενθαρρύνει τη χρήση του discount window, η Fed μείωσε το περιθώριο του επιτοκίου πρωτογενούς πίστωσης σε σχέση με το γενικό επίπεδο των επιτοκίων μίας ημέρας και επέκτεινε τη γραμμή πίστωσης έως και 90 ημέρες, προπληρωτέα και ανανεώσιμη από τον δανειολήπτη σε ημερήσια βάση.

Έκτοτε, το πρωτογενές πιστωτικό επιτόκιο έχει καθοριστεί στο άνω όριο του εύρους-στόχου των Fed Funds.

Τι κρύβεται λοιπόν πίσω από την έξαρση του δανεισμού από το discount window;

Σύμφωνα με την JPM, υπάρχουν διάφορες θεωρίες.

Η πρώτη περιστρέφεται γύρω από την αύξηση των πιέσεων χρηματοδότησης μεταξύ των μικρών τραπεζών, καθώς το QT συνεχίζεται στο παρασκήνιο.

Για τον σκοπό αυτό, είναι πιθανό ότι, ανεξάρτητα από το στίγμα, για να αυξήσουν τη ρευστότητα, ορισμένες μικρές τράπεζες βρίσκουν τα επιτόκια στο discount window οικονομικά πιο ελκυστικά από ό,τι είτε η πρόσβαση στην αγορά fed funds είτε ο δανεισμός από την FHLB, ιδίως εάν είναι σε θέση να δανειστούν με προθεσμία στο discount window.

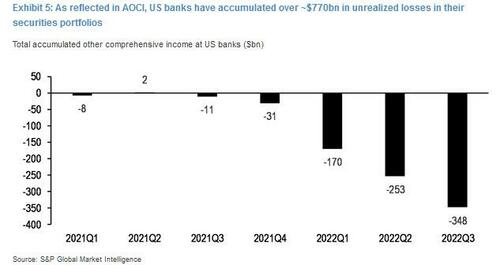

Υπάρχει και μια δεύτερη εύλογη θεωρία: η φετινή επιθετική σύσφιξη της Fed έχει δημιουργήσει σημαντικές απώλειες στα χαρτοφυλάκια τίτλων των τραπεζών.

Όπως αντικατοπτρίζεται στο AOCI, όπου αποτυπώνονται οι μεταβολές στην αγοραία αξία των ομολόγων στα χαρτοφυλάκια AFS, οι αμερικανικές τράπεζες έχουν χάσει σωρευτικά ~770 δισ. δολάρια.

Αυτές οι απώλειες, αν και μη πραγματοποιημένες, έχουν μειώσει σημαντικά τα ίδια κεφάλαια των τραπεζών, και σε ορισμένες περιπτώσεις μειώθηκαν σε επίπεδο τέτοιο ώστε τα ενσώματα κοινά κεφάλαια να έχουν πέσει σε αρνητικό έδαφος.

Αυτό συμβαίνει ιδίως μεταξύ των μικρότερων τραπεζών.

Με βάση τα στοιχεία της S&P, η JPMorgan διαπίστωσε ότι ~30 τράπεζες, οι περισσότερες από τις οποίες έχουν συνολικό ενεργητικό <1 δισ. δολάρια, ανέφεραν αρνητικά ενσώματα κοινά ίδια κεφάλαια από το 3ο τρίμηνο του 22, μια αύξηση από 11 τράπεζες το 2ο τρίμηνο του 22 και 0 τράπεζες το 1ο τρίμηνο του 22.

Γιατί αυτό έχει σημασία;

Όπως εξηγεί η JPM, η FHFA έχει επί του παρόντος μια απαίτηση που κατευθύνει τις FHLB να χρησιμοποιούν τα ενσώματα ίδια κεφάλαια - τα οποία περιλαμβάνουν τα μη πραγματοποιηθέντα κέρδη και ζημίες από τίτλους AFS - κατά την αξιολόγηση της πιστοληπτικής ικανότητας μιας τράπεζας για τους σκοπούς της έκδοσης προκαταβολών.

Σε περίπτωση που μια τράπεζα δεν πληροί τα απαιτούμενα επίπεδα ενσώματων ιδίων κεφαλαίων, θα μπορούσε να της απαγορευτεί η πρόσβαση στο σύστημα προκαταβολών της FHLB, εκτός εάν μια πρωτοβάθμια ομοσπονδιακή ρυθμιστική αρχή πει το αντίθετο.

Τέλος, αξίζει επίσης να σημειωθεί ότι οι σημαντικές απώλειες στα χαρτοφυλάκια τίτλων των τραπεζών - χάρη στις επιθετικές αυξήσεις των επιτοκίων της Fed - δημιουργούν όχι μόνο κεφαλαιακά προβλήματα, αλλά και πιθανά προβλήματα ρευστότητας.

Με το QT να λαμβάνει χώρα στο παρασκήνιο, η ρευστότητα αποστραγγίζεται από το σύστημα, οι καταθέσεις μειώνονται (αν και μέχρι στιγμής κυρίως στις μεγάλες τράπεζες), οι πιέσεις χρηματοδότησης αυξάνονται σταδιακά και το κόστος δανεισμού αυξάνεται.

Σχόλια

Δημοσίευση σχολίου