Η Κίνα ετοιμάζεται για χρεοκοπία ΗΠΑ – Το δολάριο θα συμπαρασύρει σε όλεθρο τη Δύση

Η Κίνα παράγει περίπου το

30% της παγκόσμιας μεταποιητικής προστιθέμενης αξίας και διαθέτει μια

από τις πλέον ολοκληρωμένες βιομηχανικές αλυσίδες στον κόσμο, από τις

πρώτες ύλες έως τα προηγμένα βιομηχανικά προϊόντα και τις τεχνολογίες

αιχμής

Επί δεκαετίες οι Ηνωμένες Πολιτείες προέβαλλαν την «ορθολογικότητα των αγορών»

ως θεμέλιο του παγκόσμιου χρηματοπιστωτικού συστήματος. Σήμερα, όμως, η

Ουάσιγκτον βρίσκεται αντιμέτωπη με ένα αυξανόμενο παράδοξο: όσο η Federal Reserve διατηρεί υψηλά επιτόκια και το δολάριο παραμένει ισχυρό, τόσο αυξάνεται το βάρος εξυπηρέτησης του ίδιου του αμερικανικού χρέους.

Τα τελευταία 40 χρόνια η αμερικανική νομισματική πολιτική λειτούργησε ως ισχυρός μαγνήτης για τα διεθνή κεφάλαια.

Τα υψηλά επιτόκια και η ισχυροποίηση του δολαρίου προσέλκυσαν επενδυτικά κεφάλαια από ολόκληρο τον κόσμο, ενισχύοντας τη θέση του αμερικανικού νομίσματος στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Ωστόσο, η ίδια πολιτική έχει αυξήσει σημαντικά το κόστος δανεισμού του αμερικανικού δημοσίου.

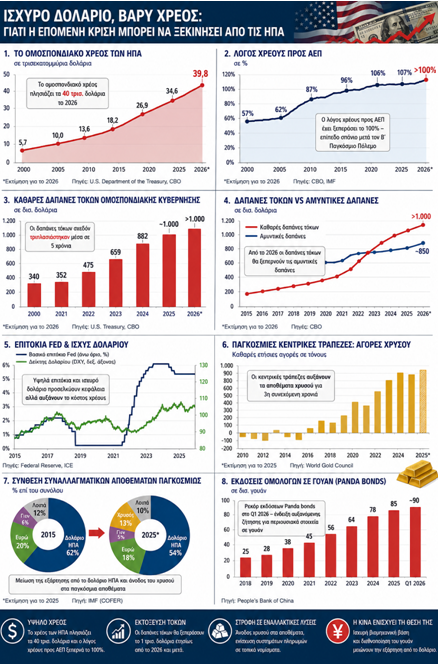

Το ομοσπονδιακό χρέος των ΗΠΑ πλησιάζει πλέον τα 40 τρισ. δολάρια, έχοντας αυξηθεί με πολύ ταχύτερο ρυθμό από το ονομαστικό ΑΕΠ της χώρας.

Ο λόγος χρέους προς ΑΕΠ έχει ξεπεράσει το 100%, επίπεδο που ιστορικά παρατηρείται κυρίως σε περιόδους μεγάλων πολέμων ή σοβαρών κρίσεων.

Ωστόσο, το μέγεθος του χρέους δεν είναι το μοναδικό πρόβλημα.

Εκείνο που προκαλεί ολοένα μεγαλύτερη ανησυχία είναι το κόστος εξυπηρέτησής του.

Σύμφωνα με στοιχεία του αμερικανικού προϋπολογισμού, οι καθαρές δαπάνες τοκοχρεολυσίων της ομοσπονδιακής κυβέρνησης ανέρχονταν σε περίπου 340 δισ. δολάρια το 2020.

Μέχρι το οικονομικό έτος 2025 το ποσό αυτό προσεγγίζει το 1 τρισ. δολάρια, καταγράφοντας σχεδόν τριπλασιασμό μέσα σε μόλις πέντε χρόνια, χωρίς να έχει προηγηθεί κάποια συστημική χρηματοπιστωτική κρίση.

Οι προβλέψεις δείχνουν ότι από το 2026 και μετά οι ετήσιες δαπάνες τόκων θα παραμείνουν πάνω από το 1 τρισ. δολάρια και για πρώτη φορά θα ξεπερνούν σταθερά ακόμη και τις αμυντικές δαπάνες των Ηνωμένων Πολιτειών.

Πρακτικά, αυτό σημαίνει ότι ολοένα μεγαλύτερο μέρος των φορολογικών εσόδων κατευθύνεται στην αποπληρωμή παλαιότερου χρέους αντί να χρηματοδοτεί επενδύσεις σε υποδομές, τεχνολογία, εκπαίδευση ή κοινωνικές υπηρεσίες.

Το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO) έχει επανειλημμένα προειδοποιήσει ότι η συνεχιζόμενη αύξηση των τόκων περιορίζει σταδιακά τα περιθώρια δημοσιονομικής πολιτικής.

Την ίδια στιγμή, αρχίζουν να εμφανίζονται ενδιαφέρουσες εξελίξεις ακόμη και στο εσωτερικό των ΗΠΑ και υπάρχει μια στροφή στη νομισματοποίηση του χρυσού...

Ορισμένες πολιτείες επανεξετάζουν τον ρόλο των πολύτιμων μετάλλων στο χρηματοπιστωτικό σύστημα.

Η Φλόριντα ψήφισε το 2025 νομοθεσία που επιτρέπει, υπό προϋποθέσεις, τη χρήση χρυσών και ασημένιων νομισμάτων ως μέσων πληρωμής από το 2026, ενώ αντίστοιχες πρωτοβουλίες έχουν υιοθετηθεί και σε πολιτείες όπως το Τέξας και η Γιούτα.

Αν και οι κινήσεις αυτές έχουν κυρίως συμβολικό χαρακτήρα, αντικατοπτρίζουν μια ευρύτερη ανησυχία σχετικά με τον πληθωρισμό, το χρέος και τη μακροπρόθεσμη σταθερότητα του νομισματικού συστήματος.

Το λάθος της Ιαπωνία με τη Συμφωνία της Plaza και ο νομισματικός

Στο διεθνές πεδίο, αρκετοί αναλυτές συγκρίνουν τη σημερινή Κίνα με την Ιαπωνία της δεκαετίας του 1980, όταν η Συμφωνία της Plaza το 1985 οδήγησε σε απότομη ανατίμηση του γεν, δημιουργία χρηματοπιστωτικών φουσκών και τελικά σε μακροχρόνια οικονομική στασιμότητα.

Ωστόσο, οι υποστηρικτές της κινεζικής στρατηγικής θεωρούν ότι οι συνθήκες είναι πλέον διαφορετικές.

Η Κίνα παράγει περίπου το 30% της παγκόσμιας μεταποιητικής προστιθέμενης αξίας και διαθέτει μια από τις πλέον ολοκληρωμένες βιομηχανικές αλυσίδες στον κόσμο, από τις πρώτες ύλες έως τα προηγμένα βιομηχανικά προϊόντα και τις τεχνολογίες αιχμής.

Παράλληλα, το Πεκίνο έχει επενδύσει σημαντικά στη δημιουργία εναλλακτικών χρηματοπιστωτικών υποδομών.

Το διασυνοριακό σύστημα πληρωμών σε γιουάν (CIPS) επεκτείνεται σταθερά, καλύπτοντας πλέον σχεδόν 200 χώρες και περιοχές μέσω άμεσων και έμμεσων συμμετεχόντων. Η αυξανόμενη χρήση του κινεζικού νομίσματος στο διεθνές εμπόριο και στις χρηματοδοτήσεις θεωρείται από το Πεκίνο στρατηγικό εργαλείο μείωσης της εξάρτησης από το δολάριο.

Ενδεικτικό της τάσης αυτής είναι και η αυξανόμενη έκδοση ομολόγων σε γιουάν από ξένους εκδότες.

Τα λεγόμενα «Panda Bonds» κατέγραψαν το πρώτο τρίμηνο του 2026 έκδοση σχεδόν 90 δισ. γουάν, επίπεδο-ρεκόρ για την κινεζική αγορά.

Παράλληλα, οι κεντρικές τράπεζες παγκοσμίως συνεχίζουν να αυξάνουν τα αποθέματα χρυσού για τρίτη συνεχόμενη χρονιά, ενώ αρκετές αναδυόμενες οικονομίες μειώνουν σταδιακά το ποσοστό των αμερικανικών κρατικών ομολόγων στα συναλλαγματικά τους αποθέματα.

Η διαφοροποίηση προς τον χρυσό, τα τοπικά νομίσματα και τα πολυμερή χρηματοπιστωτικά μέσα θεωρείται από πολλούς αναλυτές ένδειξη μιας σταδιακής αναδιάρθρωσης του διεθνούς νομισματικού συστήματος το οποίο στηριζόταν στο δολάριο.

Υπό αυτό το πρίσμα, η σύγκριση της σημερινής Κίνας με την Ιαπωνία της δεκαετίας του 1980 ίσως αποδειχθεί παραπλανητική.

Ενώ το Τόκιο αποδέχθηκε τότε μια ταχεία ανατίμηση του νομίσματός του και μια εκτεταμένη χρηματοπιστωτική απελευθέρωση, το Πεκίνο εμφανίζεται αποφασισμένο να διατηρήσει τον έλεγχο της νομισματικής και βιομηχανικής του πολιτικής, δίνοντας προτεραιότητα στη βιομηχανική αναβάθμιση, την τεχνολογική ανάπτυξη και τη μακροπρόθεσμη οικονομική ανθεκτικότητα.

Σε αυτό το πλαίσιο, ορισμένοι αναλυτές υποστηρίζουν ότι η μεγαλύτερη πρόκληση των επόμενων ετών ίσως να μην αφορά την κινεζική οικονομία, αλλά την ικανότητα των ίδιων των Ηνωμένων Πολιτειών να διαχειριστούν ένα διαρκώς αυξανόμενο χρέος σε ένα περιβάλλον υψηλών επιτοκίων και αυξημένων δημοσιονομικών πιέσεων.

Τα τελευταία 40 χρόνια η αμερικανική νομισματική πολιτική λειτούργησε ως ισχυρός μαγνήτης για τα διεθνή κεφάλαια.

Τα υψηλά επιτόκια και η ισχυροποίηση του δολαρίου προσέλκυσαν επενδυτικά κεφάλαια από ολόκληρο τον κόσμο, ενισχύοντας τη θέση του αμερικανικού νομίσματος στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Ωστόσο, η ίδια πολιτική έχει αυξήσει σημαντικά το κόστος δανεισμού του αμερικανικού δημοσίου.

Το ομοσπονδιακό χρέος των ΗΠΑ πλησιάζει πλέον τα 40 τρισ. δολάρια, έχοντας αυξηθεί με πολύ ταχύτερο ρυθμό από το ονομαστικό ΑΕΠ της χώρας.

Ο λόγος χρέους προς ΑΕΠ έχει ξεπεράσει το 100%, επίπεδο που ιστορικά παρατηρείται κυρίως σε περιόδους μεγάλων πολέμων ή σοβαρών κρίσεων.

Ωστόσο, το μέγεθος του χρέους δεν είναι το μοναδικό πρόβλημα.

Εκείνο που προκαλεί ολοένα μεγαλύτερη ανησυχία είναι το κόστος εξυπηρέτησής του.

Σύμφωνα με στοιχεία του αμερικανικού προϋπολογισμού, οι καθαρές δαπάνες τοκοχρεολυσίων της ομοσπονδιακής κυβέρνησης ανέρχονταν σε περίπου 340 δισ. δολάρια το 2020.

Μέχρι το οικονομικό έτος 2025 το ποσό αυτό προσεγγίζει το 1 τρισ. δολάρια, καταγράφοντας σχεδόν τριπλασιασμό μέσα σε μόλις πέντε χρόνια, χωρίς να έχει προηγηθεί κάποια συστημική χρηματοπιστωτική κρίση.

Οι προβλέψεις δείχνουν ότι από το 2026 και μετά οι ετήσιες δαπάνες τόκων θα παραμείνουν πάνω από το 1 τρισ. δολάρια και για πρώτη φορά θα ξεπερνούν σταθερά ακόμη και τις αμυντικές δαπάνες των Ηνωμένων Πολιτειών.

Πρακτικά, αυτό σημαίνει ότι ολοένα μεγαλύτερο μέρος των φορολογικών εσόδων κατευθύνεται στην αποπληρωμή παλαιότερου χρέους αντί να χρηματοδοτεί επενδύσεις σε υποδομές, τεχνολογία, εκπαίδευση ή κοινωνικές υπηρεσίες.

Το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO) έχει επανειλημμένα προειδοποιήσει ότι η συνεχιζόμενη αύξηση των τόκων περιορίζει σταδιακά τα περιθώρια δημοσιονομικής πολιτικής.

Την ίδια στιγμή, αρχίζουν να εμφανίζονται ενδιαφέρουσες εξελίξεις ακόμη και στο εσωτερικό των ΗΠΑ και υπάρχει μια στροφή στη νομισματοποίηση του χρυσού...

Ορισμένες πολιτείες επανεξετάζουν τον ρόλο των πολύτιμων μετάλλων στο χρηματοπιστωτικό σύστημα.

Η Φλόριντα ψήφισε το 2025 νομοθεσία που επιτρέπει, υπό προϋποθέσεις, τη χρήση χρυσών και ασημένιων νομισμάτων ως μέσων πληρωμής από το 2026, ενώ αντίστοιχες πρωτοβουλίες έχουν υιοθετηθεί και σε πολιτείες όπως το Τέξας και η Γιούτα.

Αν και οι κινήσεις αυτές έχουν κυρίως συμβολικό χαρακτήρα, αντικατοπτρίζουν μια ευρύτερη ανησυχία σχετικά με τον πληθωρισμό, το χρέος και τη μακροπρόθεσμη σταθερότητα του νομισματικού συστήματος.

Το λάθος της Ιαπωνία με τη Συμφωνία της Plaza και ο νομισματικός

Στο διεθνές πεδίο, αρκετοί αναλυτές συγκρίνουν τη σημερινή Κίνα με την Ιαπωνία της δεκαετίας του 1980, όταν η Συμφωνία της Plaza το 1985 οδήγησε σε απότομη ανατίμηση του γεν, δημιουργία χρηματοπιστωτικών φουσκών και τελικά σε μακροχρόνια οικονομική στασιμότητα.

Ωστόσο, οι υποστηρικτές της κινεζικής στρατηγικής θεωρούν ότι οι συνθήκες είναι πλέον διαφορετικές.

Η Κίνα παράγει περίπου το 30% της παγκόσμιας μεταποιητικής προστιθέμενης αξίας και διαθέτει μια από τις πλέον ολοκληρωμένες βιομηχανικές αλυσίδες στον κόσμο, από τις πρώτες ύλες έως τα προηγμένα βιομηχανικά προϊόντα και τις τεχνολογίες αιχμής.

Παράλληλα, το Πεκίνο έχει επενδύσει σημαντικά στη δημιουργία εναλλακτικών χρηματοπιστωτικών υποδομών.

Το διασυνοριακό σύστημα πληρωμών σε γιουάν (CIPS) επεκτείνεται σταθερά, καλύπτοντας πλέον σχεδόν 200 χώρες και περιοχές μέσω άμεσων και έμμεσων συμμετεχόντων. Η αυξανόμενη χρήση του κινεζικού νομίσματος στο διεθνές εμπόριο και στις χρηματοδοτήσεις θεωρείται από το Πεκίνο στρατηγικό εργαλείο μείωσης της εξάρτησης από το δολάριο.

Ενδεικτικό της τάσης αυτής είναι και η αυξανόμενη έκδοση ομολόγων σε γιουάν από ξένους εκδότες.

Τα λεγόμενα «Panda Bonds» κατέγραψαν το πρώτο τρίμηνο του 2026 έκδοση σχεδόν 90 δισ. γουάν, επίπεδο-ρεκόρ για την κινεζική αγορά.

Παράλληλα, οι κεντρικές τράπεζες παγκοσμίως συνεχίζουν να αυξάνουν τα αποθέματα χρυσού για τρίτη συνεχόμενη χρονιά, ενώ αρκετές αναδυόμενες οικονομίες μειώνουν σταδιακά το ποσοστό των αμερικανικών κρατικών ομολόγων στα συναλλαγματικά τους αποθέματα.

Η διαφοροποίηση προς τον χρυσό, τα τοπικά νομίσματα και τα πολυμερή χρηματοπιστωτικά μέσα θεωρείται από πολλούς αναλυτές ένδειξη μιας σταδιακής αναδιάρθρωσης του διεθνούς νομισματικού συστήματος το οποίο στηριζόταν στο δολάριο.

Υπό αυτό το πρίσμα, η σύγκριση της σημερινής Κίνας με την Ιαπωνία της δεκαετίας του 1980 ίσως αποδειχθεί παραπλανητική.

Ενώ το Τόκιο αποδέχθηκε τότε μια ταχεία ανατίμηση του νομίσματός του και μια εκτεταμένη χρηματοπιστωτική απελευθέρωση, το Πεκίνο εμφανίζεται αποφασισμένο να διατηρήσει τον έλεγχο της νομισματικής και βιομηχανικής του πολιτικής, δίνοντας προτεραιότητα στη βιομηχανική αναβάθμιση, την τεχνολογική ανάπτυξη και τη μακροπρόθεσμη οικονομική ανθεκτικότητα.

Σε αυτό το πλαίσιο, ορισμένοι αναλυτές υποστηρίζουν ότι η μεγαλύτερη πρόκληση των επόμενων ετών ίσως να μην αφορά την κινεζική οικονομία, αλλά την ικανότητα των ίδιων των Ηνωμένων Πολιτειών να διαχειριστούν ένα διαρκώς αυξανόμενο χρέος σε ένα περιβάλλον υψηλών επιτοκίων και αυξημένων δημοσιονομικών πιέσεων.

Σχόλια

Δημοσίευση σχολίου