Η αυστραλιανή φούσκα των 1,7 τρις $

Όταν σε μία χώρα τα ενυπόθηκα δάνεια έχουν φτάσει στο 135% του ΑΕΠ και στο 60% των δανειακών χαρτοφυλακίων των τραπεζών, τότε πολύ δύσκολα αποφεύγεται το κραχ – το οποίο

θα επηρεάσει ολόκληρο τον πλανήτη, ελπίζοντας να μην προκαλέσει μία παγκόσμια αλυσιδωτή αντίδραση βιβλικών διαστάσεων.

Ανάλυση

Όλοι γνωρίζουν πλέον ποιά ήταν η γενεσιουργός αιτία της χρηματοπιστωτικής κρίσης του 2008, η οποία εξήχθη από τις Η.Π.Α. σε ολόκληρο τον πλανήτη – ειδικά εμείς οι Έλληνες, αφού ήταν ο ύπουλος «μηχανισμός» που πυροδότησε τη χρεοκοπία μας. Φυσικά με τη συμμετοχή της τότε κυβέρνησης στο ρόλο του ψυχρού εκτελεστή της χώρας μας – τα βασικά στελέχη της οποίας, ειδικά ο πρωθυπουργός και οι δύο υπουργοί οικονομικών του, όχι μόνο δεν τιμωρήθηκαν, αλλά παραμένουν ενεργοί στην πολιτική σκηνή. Σε κάθε περίπτωση, η Ελλάδα δεν ήταν ο αδύναμος κρίκος, αλλά ο εντελώς ανόητος – μία παράδοση που συνεχίζεται ακόμη και σήμερα, κρίνοντας από τις εκλογικές επιλογές των Ελλήνων, από την αδιαμαρτύρητη υποταγή τους στα μνημόνια, από το αυτομαστίγωμα τους, από το ότι νοιώθουν οι ίδιοι ένοχοι για τη συνεχιζόμενη τραγωδία τους κοκ.Όσον αφορά τις Η.Π.Α., αναφερόμαστε προφανώς στα ενυπόθηκα δάνεια χαμηλής εξασφάλισης, τα οποία έγιναν αντικείμενο μίας μεγάλης έκτασης κερδοσκοπίας – με τη στήριξη βέβαια των τραπεζών, των εντιμότατων εταιρειών αξιολόγησης κοκ. Επρόκειτο για ένα κλασσικό σχήμα PONZI, για έναν χάρτινο πύργο, ο οποίος κατέρρευσε νομοτελειακά– υπενθυμίζοντας το φιλμ που εξηγούσε με πολύ καλό τρόπο τη λειτουργία του (The big short).

Κάτι ανάλογο τώρα διαπιστώνεται κυρίως στην Αυστραλία (λιγότερο στον Καναδά, στη Σουηδία, στην Κίνα κλπ.), όπως έχουμε αναφέρει σε ένα σχετικά πρόσφατο κείμενο μας (ανάλυση) – σε μία χώρα που μπορεί μεν να είναι πλούσια σε πρώτες ύλες, αλλά θεωρείται ως μία οικονομία Potemkin, όπως η πάμπλουτη κάποτε Βενεζουέλα που ήταν τέταρτη στον πλανήτη (1950, γράφημα) ως προς το κατά κεφαλήν ΑΕΠ της, ενώ διαθέτει τα μεγαλύτερα αποθέματα πετρελαίου παγκοσμίως (γράφημα).

Μπορεί βέβαια κάποιοι να ισχυρίζονται πως ο μαρξισμός είναι η αιτία της κατάρρευσης της Βενεζουέλας, αλλά μόνο όσοι αγνοούν ότι, η θεωρία του Μαρξ απέχει πολύ από το να είναι οικονομικό σύστημα – ενώ τα τεράστια διαχειριστικά λάθη των κυβερνήσεων της, ειδικά της τελευταίας, ήταν αυτά που την κατέστρεψαν εντελώς, μεταξύ των οποίων οι ανόητες υποτιμήσεις του νομίσματος της που εκτόξευσαν τον πληθωρισμό στα ύψη (γράφημα)

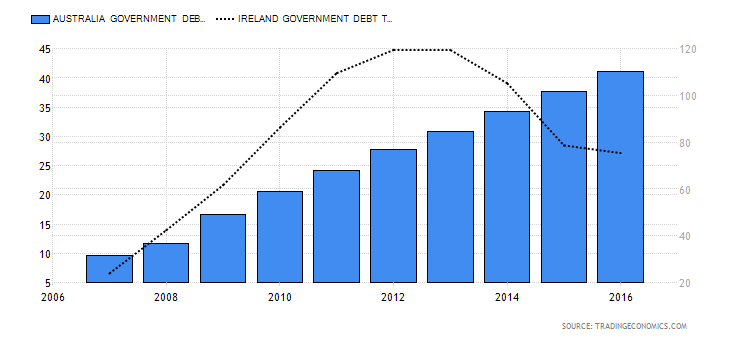

Επιστρέφοντας στην Αυστραλία, μπορεί κανείς να μας αντικρούσει λέγοντας πως το δημόσιο χρέος ως προς το ΑΕΠ της είναι μόλις στο 41,1%, αλλά της Ιρλανδίας το 2007 ήταν μόλις στο 25% – ενώ όπως φαίνεται από το επόμενο γράφημα, έχει ήδη τετραπλασιαστεί σε σχέση με το 2007.

Εκτός αυτού, το ισοζύγιο τρεχουσών συναλλαγών της συνεχίζει να είναι αρνητικό (-4,7% το 2015 και -2,7% το 2016), το εξωτερικό χρέος της έχει διπλασιαστεί σε σχέση με το 2009 (υπενθυμίζοντας πως τα κράτη χρεοκοπούν από τα εξωτερικά και όχι από τα δημόσια χρέη), ενώ ο δημόσιος προϋπολογισμός της είναι επίσης ελλειμματικός (-2,4%).

Επεξήγηση γραφήματος: Εξέλιξη του δημοσίου χρέους της Αυστραλίας ως προς το ΑΕΠ της (μπλε στήλες, αριστερή κάθετος), συγκριτικά με την Ιρλανδία (διακεκομμένη γραμμή, δεξιά κάθετος).

Περαιτέρω, το τέχνασμα που δημιούργησε τη φούσκα ακινήτων στην Αυστραλία οφείλεται επίσης στις τοκογλυφικές τράπεζες – οι οποίες εκδίδουν νέα δάνεια έναντι μη πραγματοποιηθέντων κερδών των υφισταμένων επενδύσεων (unrealized capital gains) τα οποία, σύμφωνα με την έκθεση της LF Economics, έχουν εκτοξευθεί στα 1.700.000.000.000 $! Το τραπεζικό αυτό προϊόν μαζικής καταστροφής ονομάζεται «συνδυασμένο ποσοστό δανείων προς αξία» (combined loan tovalue ratio) – η χρήση του οποίου από τους Αυστραλούς έχει φτάσει σήμερα σε ακραίο σημείο.

Με ένα απλουστευμένο παράδειγμα, έτσι ώστε να γίνει καλύτερα κατανοητό, όταν κάποιος αγοράζει ένα σπίτι αξίας 100.000 $ δανειζόμενος το ποσόν και στη συνέχεια η τιμή του σπιτιού αυξάνεται στα 130.000 $, τότε μπορεί να χρησιμοποιήσει το θεωρητικό κέρδος των 30.000 $ ως εγγύηση έναντι του συνολικού του δανείου, για να αγοράσει ένα δεύτερο σπίτι – κάτι που προέρχεται από το ναυτιλιακό κλάδο, στον οποίο όμως επικρατούν άλλοι κανόνες (τριετή συμβόλαια μίσθωσης κοκ.).

Αγοράζοντας λοιπόν ένα δεύτερο σπίτι έναντι επίσης 100.000 $, τότε ως εγγύηση των συνολικών δανείων του των 200.000 λαμβάνονται τα 30.000 $ της ανόδου της τιμής του πρώτου – ενώ όταν η τιμή του δευτέρου αυξηθεί ξανά κατά 30.000 $, τότε η εγγύηση του γίνεται 60.000 $,οπότε οι τράπεζες του δίνουν τη δυνατότητα να αγοράσει ένα τρίτο, πάντοτε χωρίς τη χρήση μετρητών!

Ακόμη χειρότερα, τα ακίνητα που αγοράζονται τον τελευταίο καιρό δημιουργούν συχνά απώλειες εσόδων από ενοίκια – επειδή είτε νοικιάζονται φθηνά, είτε παραμένουν για μεγάλα χρονικά διαστήματα άδεια. Επομένως οι αγοραστές έχουν αρνητικές ταμειακές ροές, οπότε η (θεωρητική εφόσον δεν τα πουλούν) κερδοφορία τους εξαρτάται αποκλειστικά και μόνο από την άνοδο των τιμών – κάτι που σημαίνει πως όταν οι τιμές θα αρχίσουν να μειώνονται, θα καταρρεύσει ξαφνικά και απότομα ο χάρτινος δανειακός πύργος.

Τα παραπάνω οφείλονται βέβαια στο χαλαρό ρυθμιστικό πλαίσιο των τραπεζών, με την έννοια ότι τους επιτρέπεται να εκδίδουν υψηλά και επικίνδυνα δάνεια – οπότε αυτός που έχει τη μεγάλη ευθύνη είναι οι εποπτικές Αρχές της Αυστραλίας (APRA, ASIC), οι οποίες δεν προστατεύουν τους δανειολήπτες από τις πρακτικές του επιθετικού και παράνομου δανεισμού (όπως είχε συμβεί στην Ελλάδα, με τα καταναλωτικά δάνεια, τις πιστωτικές κάρτες κοκ., για τα οποία υπεύθυνες είναι οι τράπεζες – κατ’ επέκταση η Τράπεζα της Ελλάδας και το δημόσιο).

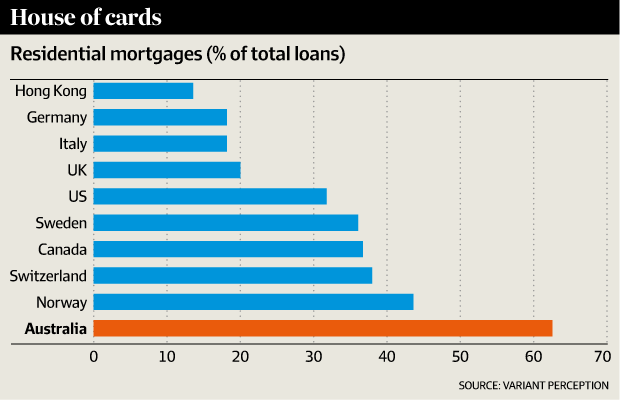

Περαιτέρω, στην προηγούμενη ανάλυση μας έχουμε τονίσει πως η Αυστραλία έχει το δεύτερο υψηλότερο επίπεδο χρέους των νοικοκυριών στον πλανήτη – με δείκτη χρέους ως προς το εισόδημα που υπερβαίνει το 190%. Εκτός αυτού, ένα στα τέσσερα νοικοκυριά με υποθήκες αντιμετωπίζει ήδη προβλήματα (πηγή) – ενώ τυχόν αύξηση των επιτοκίων μόλις κατά 0,5% θα οδηγήσει στο να έχουν προβλήματα ένα στα τρία νοικοκυριά. Επί πλέον, το 60% των δανείων των τραπεζών έχει σχέση με τα ακίνητα (γράφημα) – όταν γνωρίζουμε πως πάντοτε το σπάσιμο της φούσκας ακινήτων έχει ως επακόλουθο μία μεγάλη κρίση του τραπεζικού συστήματος.

Ολοκληρώνοντας, αν και έχει επιβραδυνθεί η άνοδος των τιμών των ακινήτων, ειδικά στο Σύδνεϋ, όπου η μέση τιμή των 909.914 $ παρέμεινε αμετάβλητη από τον Ιούλιο, συνεχίζει να είναι κατά 13% υψηλότερη σε σχέση με το προηγούμενο έτος – ενώ μόνο στο Perth και στο Darwin οι τιμές παρουσίασαν μείωση. Όσον αφορά τη μέση τιμή κατοικίας σε ολόκληρη τη χώρα είναι σήμερα στα 537.137 $, δηλαδή κατά 8% υψηλότερη από το 2016 – πάρα πολύ υψηλή βέβαια για μια χώρα με τόσο μεγάλες εκτάσεις.

Όταν σε ένα κράτος όμως με ΑΕΠ 1,26 τρις $ (το 13ο μεγαλύτερο στον πλανήτη), μόνο τα ενυπόθηκα δάνεια έχουν φτάσει στο 1,7 τρις $ ή στο 135% του ΑΕΠ του (το συνολικό ιδιωτικό χρέος είναι στο 223% του ΑΕΠ!), τότε πολύ δύσκολα αποφεύγεται το κραχ – το οποίο ασφαλώς θα επηρεάσει ολόκληρο τον πλανήτη, ελπίζοντας να μην προκαλέσει μία παγκόσμια αλυσιδωτή αντίδραση βιβλικών διαστάσεων, η οποία θα ήταν μάλλον θανατηφόρα για την Ελλάδα.

ΠΗΓΗ

Σχόλια

Δημοσίευση σχολίου